我国汽车工业相比美国、日本、德国、法国等汽车工业发达国家,起步相对 较晚,是在全球汽车工业主要生产地转移的进程中,在中外企业合资中不断融合 发展起来的。

随着全球分工体系的确立和汽车制造产业的转移,我国汽车工业准确把握住这一历史机遇实现跨越式发展,现已成为全球汽车工业体系的重要组成 部分。

同时,国内汽车企业在与国外优秀企业的合作中不断得到历练,积累了强 大的汽车生产能力与经验,逐步实现了由汽车生产大国向汽车产业强国的转变。

加入 WTO 以后,我国汽车工业发展大致可分为三个阶段:

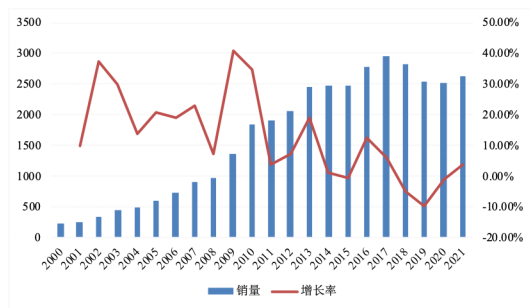

第一阶段大致为 2001 年-2010 年,期间汽车销量年复合增速为 24.1%,2009 年中国汽车销量达到1,364.48 万辆,超越日本、美国成为世界第一汽车消费国;

第二阶段大致为 2011 年-2016 年,期间汽车销量年复合增长率为 7.6%,有所放缓;在经历多年的高速增长后,我国汽车行业近年来已逐步进入第三阶段的调整期,2017-2021 年期间, 我国汽车销量年增长率分别为 3.0%、-2.8%、-8.2%、-1.9%、3.8%。我国加入 WTO 以来历年汽车销量及其增长情况如下图所示:

中国加入 WTO以来汽车销量(万辆)及其增长率

数据来源:国家统计局

随着我国汽车行业迈入调整期,我国汽车产销量在 2018 年-2020 年间出现了 连续负增长的情况,直至 2021 年重新上升。而在全球范围来看,我国汽车产销 量自 2009 年以来已连续 13 年位居世界第一,占全球汽车制造业的市场份额也在 不断上升。

2021 年我国汽车产销分别完成 2,608.2 万辆和 2,627.5 万辆,同比分 别上升 3.4%和 3.8%,整体汽车行业迎来一定程度的复苏。 从细分市场看,随着经济增长和居民收入水平的提高,我国汽车消费特别是 居民自用的乘用车消费呈现大众化趋势。

从 2009 年开始,我国乘用车产销量占 汽车行业整体产销量的占比不断提升,乘用车已成为拉动中国汽车产销量增长的 主力,在中国汽车市场占据主导地位。

2021 年我国乘用车产销分别完成 2,139.7 万辆和 2,146.8 万辆,同比分别上升 7.3%和 6.5%。 从中长期来看,由于新技术、新消费和新市场的快速变化,全球汽车产业既 迎来新的增长机遇,也将迎来产业变革的推动力和压力,中国汽车产业或将有机会脱颖而出。

电动化、智能化、网联化、共享化将成为汽车行业发展趋势,带来汽车产业形态、商业模式和企业组织形态的重大变化,加速推进汽车产业转型升 级和优胜劣汰;新能源汽车市场也将从政策驱动逐步转向市场驱动,未来有望迎来持续快速增长。

但也需要注意,近期出现的芯片供应紧张问题也将在未来一段 时间内对全球汽车生产造成一定影响,进而影响我国汽车产业运行的稳定性。

总体来看,伴随疫情后国民经济的稳定回升,汽车行业消费需求预计将加快 恢复,同时随着新能源汽车的逐步普及以及相应政策的支持,市场也将进一步回暖,我国汽车市场总体来看潜力依然巨大。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告