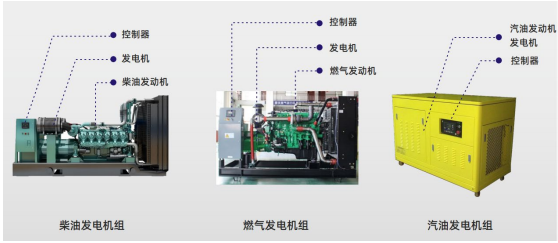

内燃发电机组是以内燃机作为动力,驱动发电机发电的设备,内燃机发电机组输出功率一般在 10 千瓦—3,000 千瓦之间,为中小型发电机组。内燃发电机组主要作为备用电源,当市电中断时,启动内燃机带动发电机供电,以保证交流供电不会长期中断。

从运行模式来看,发电机组既可以单台独立运行,也可以多台并联运行,还可以并入电力系统运行。 发电机组主要包括发动机、发电机和控制器。控制器是发电机组的控制系统,集数字化、智能化、网络化于一体,不但提供发动机的开机、停机、数据测量、判断与控制和故障保护功能,而且还提供发电机的电量测量、电量显示 和电量保护等功能。

发电机组控制器是“决策机构”,完成协调和指挥整个系统的操作,控制着发电机组的整体运行。发电机组控制器与发动机、发电机系统集合时,可提升动力系统的整体效率,提升全系统的燃油经济性和可靠性。

发电机组领域的生产企业数量众多,行业内仅少数大型企业自产发电机或 发动机等用于生产发电机组,如潍柴动力、玉柴国际、全柴动力、上柴股份、 云内动力、泰豪科技等上市公司;行业内大多数中小企业通过外购发电机、发动机、控制器等进行组装生产发电机组。

2022 年 8 月,经查询企查查(关键词: 发电机组,所属行业:制造业,登记状态:正常状态),在发电机组产业较为 集中的江苏和福建,经营范围中包含发电机组的企业达 6,000 余家,而全国范围内则高达 23,000 余家,此外根据国家统计局的数据,截至 2021 年 12 月,规模以上(年营业收入 2,000 万以上)发电机及发电机组制造企业共计 779 家。

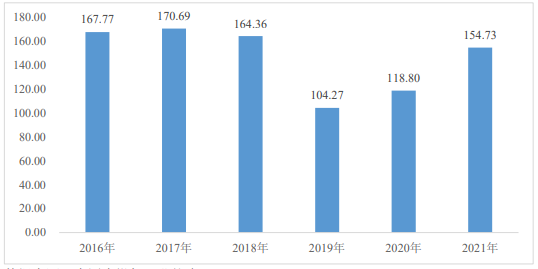

2016—2021 年发电机组用内燃机的销量如下表所示: 单位:万台

2016—2018 年,发电机组内燃机需求相对比较稳定;2019 年,受中美贸易 冲突等影响,发电机组行业需求减弱,销量下降较为明显。2020 年,受疫情的影响,各地加大了对应急备用电源的需求,从而带动了内燃发电机组的行业需 求增长。根据能源局发布的统计数据,2020 年下半年的工业用电量相比去年同 期增长了 9.25%。

根据国家统计局发布的统计数据,2020 年我国发电机组的产量为 14,168 万千瓦时,同比增长 30.30%。根据国家能源局发布统计数据,2021 年我国工业用电量同比增长 9.10%。根据国家统计局发布的统计数据,我国发 电机组的产量为 15,955 万千瓦时,保持稳定增长,同比增长 9.90%。 发电机组的下游应用领域十分广泛,主要包括以 5G、基建、轨道交通、互 联网数据中心、工业互联网为代表的新基建领域,以及工程机械、船舶发电、 军工、微电网、应急保障等领域。

2020 年政府工作报告指出,要重点支持“两新一重”(新型基础设施建设,新型城镇化建设,交通、水利等重大工程建设),主要包括加强新型基础设施建设,发展新一代信息网络,拓展 5G 应用 等;同时提出要加强新型城镇化建设,加强交通、水利等重大工程建设,以上 均为发电机组市场需求的进一步扩大提供了良好的政策条件。

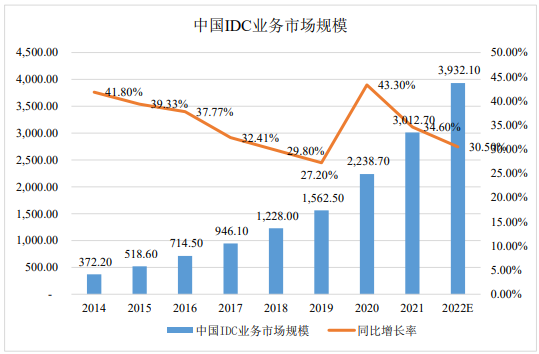

例如,我国加快推动包括大数据中心在内的新型数字基础设施建设,数据中心 IDC 供电系统由“市电供电+UPS 电源+柴油发电机组备用”三部分构成, 根据《中华人民共和国通信行业标准》,柴油发电机组是配套的网络备用电源不可缺少的一部分,保障其供电稳定性的应急电源设备市场也将水涨船高。

根据 IDC 圈最新的统计数据表明,2021 年中国 IDC 市场规模已经达到了 3,012.70 亿元,同比增速为 34.60%,预计未来几年我国 IDC 市场将迎来新一轮 大规模增长,市场规模预计超过 4,972.70 亿元,年均增长速度超过 25%。

2014—2022E 我国 IDC 业务市场规模如下表所示:

数据来源:中国 IDC 圈,思瀚咨询

从全球范围来看,应急备用电源领域日益增大,应急备用内燃发电机组的 需求将进一步增加。首先,全球人口的增长和城镇化进程的持续推进,促进了 备用电源市场需求的增长;其次,基础设施建设项目的增加刺激了移动电源和 备用电源的市场需求;第三,各国通信、电力、交通运输、资源开发、国防等 重要领域对备用电源和移动电源存在持续的更新换代需求;第四,发展中国家 的电网普及率依然较低,存在对备用电源的刚性需求。

以柴油发电机组为例,根据 Grand View Research 预测,2020 年全球柴油发 电机组市场规模为 175 亿美元,到 2027 年整体市场规模将达到 300 亿美元, 2020—2027 年全球柴油发电机组市场规模将保持 8.00%的复合增长率。根据 Statista 预测,2021 年包含中国在内的亚太地区将成为全球最大的柴油发电机组 市场,在全球占比达到 28.26%,亚太地区成为引领全球柴油发电机组市场增长 的重要引擎。

编制:诸葛御

责任编辑:赵皋

来源: 思瀚产业研究院 众智科技

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告