根据用途分类,新能源汽车可分为新能源商用车、新能源乘用车。其中,新能源商用车是指在设计和技术特征上用于运送人员和货物的新能源汽车,主要包括新能源客车以及新能源专用车两大类;新能源乘用车是指在设计和技术特征上主要用于载运乘客及其随身行李或临时物品的新能源汽车。

(1)新能源汽车蓬勃发展

为应对全球能源短缺和环保危机等问题,发展新能源汽车已经在全球范围内形成共识。不仅各国政府先后出台推进汽车电动化的时间表,并发布新能源汽车补贴政策,各大国际整车企业亦陆续发布新能源汽车战略。

而我国更是将新能源汽车视作推动绿色发展和产业升级、实现我国新能源汽车产业弯道超车的历史性机遇,并给予大力扶持,近年来先后出台《新能源汽车产业发展规划(2021-2035年)》(国办发〔2020〕39号)、《关于进一步完善新能源汽车推广应用财政补贴政策的通知》(财建〔2020〕593号)等多项鼓励和规范新能源汽车产业发展的绿色发展政策,推动产业高速健康发展。

根据中汽协统计,2014-2020年,我国新能源汽车销量从 7.48万辆增长到136.73万辆,复合增长率为62.32%。2021年1-6月新能源汽车销量为120.6万辆,同比增长207.0%。结合市场发展状况、产业政策特点等,新能源汽车行业的发展主要经历了初创期、成长期、头部效应期三个阶段,具体如下:

①初创期:优先发展新能源商用车

自2009年以来,政府开始在13个城市开展节能与新能源汽车示范推广试点工作,以财政补贴政策鼓励在公交、出租、公务、环卫和邮政等公共服务领域率先推广使用节能与新能源汽车,初步明确了优先发展新能源商用车的推广策略。在该阶段,新能源汽车市场规模较小,产业链上各企业在产品研发、生产工艺、经营模式等方面均处于摸索阶段。

②成长期:补贴普惠制推动行业快速发展

为支持新能源汽车行业的快速发展,国家实施了普惠制的财政补贴,较大程度降低了消费门槛,新能源汽车产销量实现了飞跃性的增长,我国也成为了全球最主要的新能源汽车生产及消费国。在此过程中,面对下游旺盛的市场需求,宁德时代、比亚迪、国轩高科等厂商纷纷扩大产能,积极拓展市场,成长为动力电池领域的领先企业,并在国际市场中崭露头角。

③头部效应期:市场集中度较高,龙头企业优势明显

在新能源汽车数量持续高增长的同时,国家亦关注新能源汽车产业发展的质量,2016年开始,逐步将补贴金额与汽车的续驶里程、电池系统能量密度等性能指标挂钩,同时明确补贴金额逐年退坡,补贴由“普惠性”过渡到“扶优扶强、优胜劣汰”。由此全产业链各企业开始逐步分化,优质企业的产品性能更好,更容易获得较高的财政补贴,规模不断扩大,更有效地降低成本,进而获得更强的市场竞争力,优势企业市场占有率逐步提升,实现行业优胜劣汰。

下游新能源客车与新能源乘用车均呈现出较高的市场集中度。根据高工锂电数据统计,新能源客车市场参与者众多,但市场集中度较高,2021年1-8月前十大新能源客车厂商合计占据了67%的市场份额,且宇通客车龙头地位显著,市场占比达18%;根据全国乘用车市场信息联席会的统计,2021年1-9月,前十大新能源乘用车企业零售销量合计占据71%的市场份额。

④未来:新能源汽车产业加速市场化

A.在“碳达峰、碳中和”目标背景下,新能源汽车产业潜力巨大

对于新能源汽车的发展,我国发布了《新能源汽车产业发展规划(2021-2035年)》(国办发〔2020〕39号),到2025年,我国新能源汽车市场竞争力明显增强,新能源汽车新车销量占汽车新车销量的比例达到20%左右。据中国汽车工业协会的统计,2020年我国汽车销量2,531.1万辆,其中新能源汽车销量136.7万辆,渗透率仅为5.4%。按照前述发展规划目标,新能源汽车在未来几年仍将保持快速发展。

2020年9月,习近平总书记在第75届联合国大会上提出,中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。2021年9月及10月相继发布的《中共中央、国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《国务院关于印发2030年前碳达峰行动方案的通知》(国发〔2021〕23号),对碳达峰、碳中和提出更具体化的战略部署。

为实现“碳达峰、碳中和”目标,国家需一方面快速发展光伏、风电、水电等清洁能源,代替传统化石能源,另一方面高速发展以电力为核心动力的新能源汽车,代替以油气为核心动力的传统燃油车,从能源生产端和能源消费端共同推动碳减排进程。在中国“碳达峰、碳中和”目标的推动下,新能源汽车产业将迎来新一轮高速发展时机。

B.市场化是新能源汽车产业发展的必然趋势

随着新能源汽车行业发展日渐成熟,相关产业将进入无补贴的市场化时代,各厂商会按照市场细分偏好,根据能量密度、安全性、生产成本、循环寿命等维度,确定综合性能最佳的方案满足不同客户的要求。

磷酸铁锂技术路线作为我国新能源汽车产业中重要的技术路线,其安全性较高、生产成本低、循环性能好,且随着技术进步,平均系统能量密度不断提升,基本满足终端消费者对里程的要求,符合未来我国新能源汽车行业市场化发展的需求。

(2)新能源商用车市场稳定发展

传统公交车、公路车等商用车载客多,耗油量大,里程相对固定,运行时间可控,因此成为最早的汽车电动化市场。由于上述商用车对安全性要求极高,磷酸铁锂电池在该领域占据了绝对主流地位。

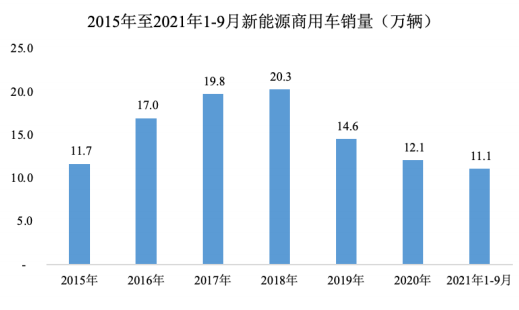

过去几年,受益于政府和公共机构的采购,新能源商用车市场稳步发展。根据中汽协的统计,2015-2018年新能源商用车销量保持增长,是拉动新能源汽车产量增长主要驱动力之一。

2019年,在新能源汽车市场低迷、销量同比下降4%的背景下,新能源商用车销量亦首次出现负增长,主要受补贴退坡的影响,新能源客车、专用车销量均出现不同程度的下降。2020年,受疫情等因素影响,新能源商用车市场需求和销量均有所下降。2021年1-9月,新能源商用车市场需求有所回升,销量同比上升55.97%。

数据来源:中国汽车工业协会

为加快公共交通等领域汽车电动化,2020年4月发布的新能源汽车补贴政策对新能源商用车的扶持力度有所强化:

①在新能源客车方面,在不考虑补贴系数的情况下,整体没有退坡,同时各类补贴系数门槛基本未有变化,未来几年新能源客车的需求将维持稳步向上。此外,对于存量市场,新能源客车核心部件动力电池的使用寿命一般约为 5年,其更新换代亦将是新能源客车未来增长点之一。

②在新能源专用车领域,环卫、城市物流配送、邮政快递、民航机场使用的新能源专用车补贴未有退坡,并且能量密度门槛保持不变,未来有望保持平稳快速的发展。2020年12月发布的补贴政策延续了前述4月的补贴政策,并提出:为加快推动公共交通行业转型升级,地方可继续对新能源公交车给予购置补贴。综合而言,新的补贴政策对新能源商用车的扶持力度较大,由于下游较为集中或业主多为国有企业或政府机构,未来推广会比较顺畅,有望推动新能源商用车市场的稳定发展。

(3)新能源乘用车销量快速成长

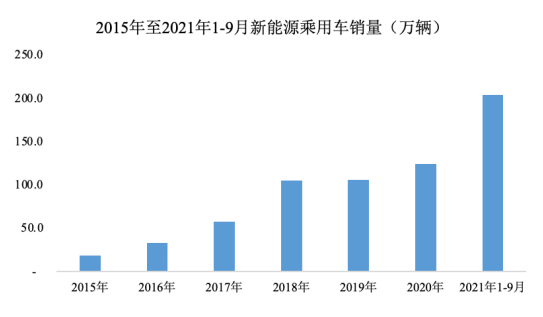

国家绿色发展政策的陆续颁布,碳中和、碳达峰目标的确立及战略部署的落地,新能源乘用车推广政策的不断加码,整车性能在技术方面的不断突破,关键部件成本的不断下降,充电设施的逐步完善,消费者接受度的日益提高,共同推动新能源乘用车的快速增长。根据中汽协的统计,2015-2020年新能源乘用车的销量由19.0万辆增长至124.6万辆,复合增长率为45.7%。2021年1-9月,新能源乘用车销量为204.54万辆,同比大幅增长208.7%。

数据来源:中国汽车工业协会

过去几年,三元材料电池凭借能量密度的相对优势,占据新能源乘用车市场主流。2020年以来,随着行业技术的进步,CTP高集成动力电池、刀片电池、JTM电池等锂离子动力电池制造技术的突破,以及磷酸盐系正极材料的技术创新,磷酸铁锂等磷酸盐系电池系统的能量密度显著提升,高安全性、低成本、长循环寿命等优势更为凸显,助推其在新能源乘用车市场的应用及渗透率的逐步上升,市场空间的迅速拓宽。随着磷酸铁锂版特斯拉Model 3、比亚迪汉、五菱宏光 MINI等国内磷酸铁锂版爆款车型相继发布,新能源乘用车市场对磷酸铁锂电池的需求持续增长。

编制:诸葛御

责任编辑:赵皋

来源: 思瀚产业研究院 德方纳米

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告