汽车模具是完成汽车零部件成型、实现汽车量产的关键装备,在汽车的开发、 换型中担负着重要职责。汽车生产中 90%以上的零部件需要依靠模具成型。近年来,我国汽车工业的高速发展催生了汽车零部件以及汽车模具市场的巨大需求, 也推动了汽车模具行业的快速发展,使汽车模具行业的整体水平也得到迅速提升。

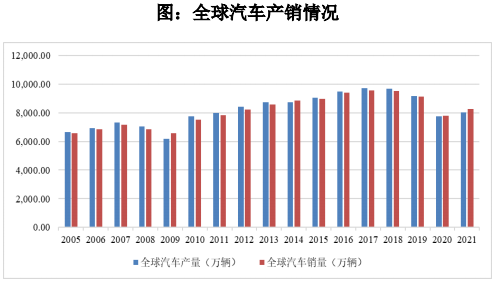

汽车模具属于定制化产品,行业内企业主要采用“以销定产”的经营模式, 其主要客户为整车厂与汽车零部件供应商,下游汽车整车市场的供求状态不会直 接影响汽车模具的供需情况,但下游汽车工业的旺盛需求将为上游汽车模具行业 持续发展奠定良好的市场基础。 国际市场方面,2010 年以来,全球汽车市场呈现稳步发展态势。

受新冠肺 炎疫情对下游汽车行业及终端市场需求的影响,2020 年度全球汽车产销量分别 为 7,762.20 万辆和 7,803.00 万辆,同比下降 15.43%和 14.53%,2021 年,全球汽 车产销量开始回暖,年度产销量分别为 8,015.50 万辆和 8,268.48 万辆,同比增长 3.26%和 5.97%,呈现复苏态势。

资料来源:Wind 资讯

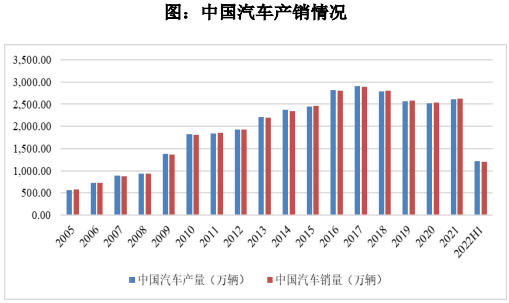

国内市场方面,21 世纪以来,我国汽车行业步入快速发展时期。根据中国 汽车工业协会统计,自 2005 年以来我国汽车产销量整体呈现上升态势,现已成 为全球最大的单一汽车市场。2018 年以来,在国内宏观经济增速放缓、环保标准切换、新能源补贴退坡、车辆购置税政策变化、中美贸易摩擦升级以及新冠疫 情爆发等因素的共同作用下,我国汽车产销量有所回落,打破了十余年以来的持续增长记录,汽车产业逐步进入调整期。在此背景下,我国汽车产业展现出了极 强的韧性,年产销始终保持在 2,500 万辆以上,稳居全球第一。

资料来源:中国汽车工业协会

2021 年,随着新冠疫情管控取得明显成效,复工复产和刺激消费等利好政 策不断推出,我国汽车产销量均迎来回升,当年产销量分别为 2,608.20 万辆和 2,627.50 万辆,同比回升 3.40%和 3.81%。2022年上半年,我国汽车市场产销量 分别为 1,211.70 万辆和 1,205.70 万辆,与上年同期基本持平,有力克服了疫情反复等不利影响。

从汽车保有量、居民可支配收入等方面来看,未来我国汽车行业仍有较大的 增长空间,整体增长趋势仍然向好。

汽车保有量方面,工信部数据显示,随着经济发展整体趋势向好与居民消费 升级,我国千人汽车保有量从 2012 年的 89 辆提高到 2021 年 208 辆,年复合增 长率为 9.89%,呈现快速上升趋势。尽管如此,我国千人汽车保有量与发达国家 之间仍然存在着较大的差距;根据世界银行公布的数据,2019 年美国千人汽车 保有量即已达到 837 辆,人口相对稠密的日本亦已达到 591 辆;因此,未来我国汽车保佑量仍有较大的提升空间。

居民可支配收入方面,随着宏观经济的持续平稳发展,我国居民购买力水平 稳步上升,人均可支配收入由 2013 年的 18,310.75 元增长至 2021 年的 35,128.00 元,2013-2021 年的年均复合增长率为 8.48%。近年来我国居民购买力的提升带动了汽车普及化消费需求的稳定增长。

虽然目前我国人均可支配收入相比发达国家仍具有一定差距,但在宏观经济长期稳定发展的带动下,我国居民人均可支配 收入未来仍存在较大增长空间,有利于我国汽车市场的长期发展。

资料来源:Wind

根据中国汽车工业协会的预测,“十四五”期间,我国汽车产业将保持稳健增长,2025年汽车市场规模将有望达到 3,000 万辆,能够为汽车模具行业的发展 提供稳定的支撑,发展态势良好。

编制:诸葛御

责任编辑:赵皋

来源: 思瀚产业研究院 超达装备

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告