目前,全球正在进行半导体产业链的第三次转移进程中,中国大陆将承接第 三次转移,晶圆制造新建厂商数量增加,进入产能高速扩张期,驱动配套半导体 材料行业需求持续上升。根据 SEMI 数据,2020 年全球半导体材料销售额达 553 亿美元,同比增长 4.6%,其中晶圆材料销售额为 349 亿美元,占比 63%,封装 材料销售额为 204 亿美元,占比 37%。

随着先进节点 IC、3D 存储器架构、异构 集成制造等的推动,全球半导体材料有望持续维持 5%的平稳增长,预计到 2022 年可达 611.5 亿美元,其中晶圆材料预计为 387 亿美元,封装材料预计为 224.5 亿美元。

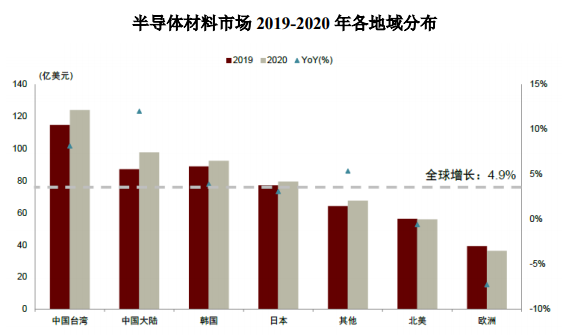

此外在国际贸易环境不确定性增强的背景下,半导体材料国产替代的战略需 求也将加速半导体材料自主化的进程。2019 年起,在全球半导体材料市场分布 中,前四名均为亚洲地区。2019 年,大陆地区半导体材料市场规模仍略低于韩 国。

2020年中国大陆地区的半导体材料市场规模达到97.6亿美元,同比增长12%, 居全球增幅首位,并超越韩国成为全球第二大半导体材料市场。未来随着半导体 产业链的进一步转移和自主可控战略的推进,中国大陆半导体材料企业将与本土 半导体下游公司进行深度融合,加强中国大陆半导体产业链的实力。

资料来源:SIA,SEMI

编制:诸葛御

责任编辑:赵皋

来源: 思瀚产业研究院 南大光电

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告