(1)我国引领全球光伏产业中游封装胶膜产业

近年来,全球光伏市场呈稳步增长态势,对胶膜的市场需求亦随之增长。根据中国光伏行业协会的数据,2021 年全球组件封装胶膜市场需求约为 21.0 亿平方米,同比增长 28%,其中我国组件封装胶膜市场需求约为 17.3 亿平方米。

在我国无法大规模生产EVA 胶膜之前,国内的光伏组件企业主要依赖进口满足需求。随着包括发行人在内的国内企业通过自主研发或者技术合作等途径,逐步解决了 EVA 胶膜的抗老化、透光率等问题,跨越了国内企业 EVA 胶膜的技术壁垒,与此同时,国产 EVA 胶膜的价格相比国外产品存在一定优势,国产 EVA 胶膜开始快速替代国外产品。

国产化后,国内企业发挥在规模、资金等多方面优势持续保持价格优势,以海优新材为代表的国内技术先进型企业不断创新并推出新产品,使得国内企业在全球光伏封装用胶膜市场的占有率不断上升,乃至目前全球光伏封装用胶膜主要由我国企业供应。

(2)组件封装胶膜业务快速发展,高品质胶膜市场逐渐兴起

光伏产业下游日益增长的光伏新增装机量为中游光伏封装材料行业的稳步发展提供了强有力的支撑,胶膜产品作为光伏组件封装的重要材料,市场需求量逐年上升。

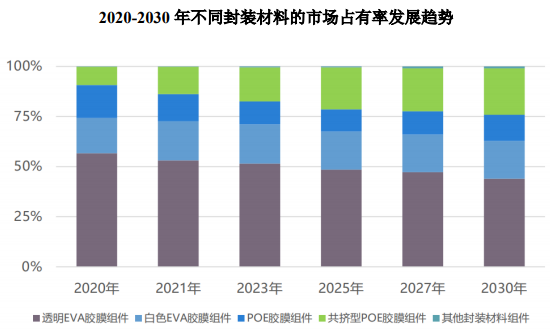

随着技术的不断进步与产品性能的不断提升,光伏组件厂商越来越重视封装材料对于发电效率提升的作用,从而形成对高品质胶膜的市场需求。相对于透明 EVA 胶膜而言,高品质胶膜(以白色增效 EVA 胶膜、POE 胶膜为主)具有更好的性能优势。

随着电池片薄片化趋势不断提升,白色增效 EVA 胶膜提升可见光及红外线的反射率这一功能进一步得到显现,白色增效 EVA 胶膜有利于提高组件发电效率,同时还可以显著降低对背板内侧薄膜的耐紫外线要求,使组件背板可进一步降本,因此国内组件企业纷纷在组件电池片背侧应用增效白色 EVA 胶膜,对白色增效 EVA 胶膜的需求快速增长。

以单晶 PERC 双面电池组件为代表的高效组件发展迅速,相应配套使用的 POE 胶膜需求也明显增加。此外,近年来随着 N 型电池片技术的持续迭代以及效率的提升,TOPCon 组件正成为部分大型组件厂商的主要发展方向,而 TOPCon 组件电池正面栅线使用了银铝浆材料,银铝浆容易在有水汽的条件下被老化腐蚀而导致组件功率衰减,需使用高阻水率的胶膜进行封装。由于 POE 树脂非极性的特点,POE 胶膜具有相较 EVA胶膜更高的阻水率,从而与 TOPCon 组件具有更高的匹配性。

根据中国光伏行业协会的数据,2021 年,单玻组件封装材料仍以透明 EVA 胶膜为主,约占52%的市场份额,较2020年下降4.7%。2021年POE胶膜市场占比提升至23.1%,随着双玻组件市场占比的不断提升以及玻璃产能增加,其市场占比将进一步增大。

数据来源:中国光伏行业协会

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告