电子废弃物含有铅、汞、镉、六价铬和溴化物等有害物质,如果得不到科学、规范的处置,则会造成环境污染,危害人体健康。同时,电子废弃物含有铜、铁、铝金属和各种稀贵金属,以及塑料和玻璃等多种再生材料,其中部分金属的含量甚至远高于在原生金属矿中的含量,因此,人们也将电子废弃物比作“城市矿山”。

根据《中国再生资源回收行业发展报告(2020)》,2019 年我国电子废弃物资源回收回收额为 128.7 亿元,同比减少 3.2%。通过正规的渠道对电子废弃物进行回收拆解,不仅有助于保护环境,还可以减少资源的浪费。

电子废弃物拆解,是指将电子废弃物进行拆解,从中提取有用物质作为再生材料,对剩余部分使用改变其物理、化学特性的方法减少或者消除其有害成分,最终将其处置的活动,不包括产品维修、翻新以及经维修、翻新后作为旧货再使用的活动。行业内企业主要拆解的电子废弃物包括“四机一脑”、吸油烟机、电热水器、燃气热水器、打印机、复印机、传真机、监视器、手机、电话机共 14类,“四机一脑”的拆解量占绝大部分。

(1)电子废弃物拆解行业发展现状

我国电子废弃物拆解行业的发展经历了三个阶段。第一个阶段是 2009 年之前,这一阶段我国电子废弃物拆解行业仍处于以个体回收、零散拆解为主的传统模式;第二个阶段是 2009 年到 2011 年,2009 年政府出台《废弃电器电子产品回收处理管理条例》(2011 年实施),对电子废弃物处理行业实行资格许可制度,建立废弃电器电子产品处理基金,国家对电子废弃物拆解行业的管理逐步从非正规、零散作坊式管理向正规机构负责、政府与全民共同参与的立法与管理体制转变;第三个阶段是 2012 年之后,随着 2012 年《废弃电器电子产品处理基金征收使用管理办法》的出台并实施,国家开始对进入废弃电器电子产品处理基金补贴企业名单的拆解企业根据“四机一脑”的实际拆解数量给予定额补贴,并明确补贴标准,电子废弃物拆解行业由传统的无序竞争走向规模化、产业化,涌现出一批具有一定规模的拆解企业。

2015 年 11 月,发改委、财政部、环保部和工信部四部委联合发布新版废弃电器电子产品处理基金补贴标准,新标准于 2016 年 1 月开始施行,新标准相较之前版本更加细化,部分电子废弃物根据尺寸和容量调整了补贴金额,补贴标准有增有降。

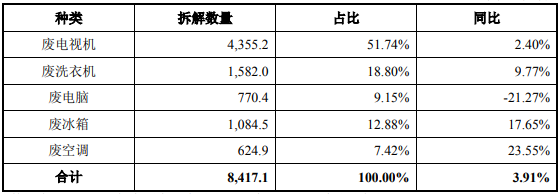

截至 2021 年底,全国共有 29 个省(区、市)的 109 家电子废弃物拆解企业纳入废弃电器电子产品处理基金补贴企业名单,“四机一脑”年处理能力达到 1.6亿台。2019 年实际共有 94 家企业开展了电子废弃物拆解处理活动,共拆解处理电子废弃物共 8,417.1 万台,同比增长 3.91%。其中,“四机一脑”拆解情况如下所示:单位:万台

数据来源:《2020 年全国大、中城市固体废物污染环境防治年报》

(2)电子废弃物拆解行业发展前景

我国每年电子废弃物报废数量巨大,根据《中国再生资源回收行业发展报告(2020)》,在 2019 年,我国电子废弃物报废量达到 390 万吨。其中,“四机一脑”作为最主要的拆解原材料,其回收量及回收价值在所有电子废弃物中占绝对优势地位。过去十年来,我国经济快速增长,带动了我国电器电子行业迅速发展,居民“四机一脑”的保有量持续增长,“四机一脑”的理论报废周期多为 8-10年,因此,未来报废的电器电子产品将有望继续保持增长势头。

2019 年,“四机一脑”的回收量为 1.71 亿台,拆解量却只有 0.84 亿台2,这意味着大量的“四机一脑”流入非正规拆解渠道或者二手市场,非正规拆解会对环境造成二次污染,同时也将造成巨大的资源浪费。环保部门对此十分重视,随着环保政策趋严,非正规拆解的电子废弃物将逐渐流回正规拆解渠道。综上,电子废弃物拆解行业原材料供给将保持稳定增长的趋势。

国家对电子废弃物拆解行业实行行业准入政策。取得废弃电器电子拆解资格并纳入废弃电器电子产品处理基金补贴名单的公司才能按照规范拆解量申请基金补贴。截至 2022 年 6 月末,合计有五批共 109 家企业进入基金补贴名单3,其中 2016 至 2022 年 6 月末没有新增企业,行业格局已经基本稳定。

基金补贴收入是该行业收入的重要组成部分,也是公司营业收入的重要组成部分,该行业受补贴政策的影响较大。最新的《废弃电器电子产品处理目录(2014版)》与之前版本相比,享受基金补贴的电子废弃物在原“四机一脑”的基础上增加了 9 类,即吸油烟机、电热水器、燃气热水器、打印机、复印机、传真机、监视器、手机、电话机,但尚未出台对新增 9 类产品的补贴标准。随着政策的不断更新完善,未来可能会增加对这 9 类电子废弃物的补贴,为废弃电器电子拆解行业带来新的收入增长点。

目前行业存在一个较大的问题就是基金补贴发放周期较长,这导致行业内企业普遍面临着较大的资金压力,表现为应收账款余额不断增加,现金流紧张,财务费用增加。部分规模较小、实力较弱的拆解企业开始被迫降低开工率,减少拆解量。而行业内规模较大、资金实力雄厚、拆解工艺水平的企业仍能够保持较高的开工率。这一现象也对行业格局产生影响,近年来行业内龙头企业的兼并收购活动逐渐增多,行业市场集中度有望进一步提升。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告