自 2001 年开始,我国的 PTA 行业进入快速成长时期,尤其是 2005 年以后,随着民营龙头企业的进入,我国 PTA 市场逐渐演变为包括国有、外资、民营等多种竞争主体的多元化竞争格局,PTA 的投资和生产成本及进口依存度均显著降低,国内聚酯工业发展的原料“瓶颈”得以突破,我国 PTA 行业发展迎来历史上的黄金时期。2014 年以来,部分竞争力较弱的生产厂商在国家供给侧结构性改革背景下关停,PTA 行业迎来稳定发展期。

从 PTA 产能分布区域来看,截至 2021 年末,我国 PTA 产能主要集中在浙江、辽宁、江苏、福建等省份,上述区域约占我国 PTA 总产能的 86%,其中浙江占比 31%,辽宁占比 27%,江苏占比 17%,福建占比 11%,其他地区约占国内总产能的 14%。

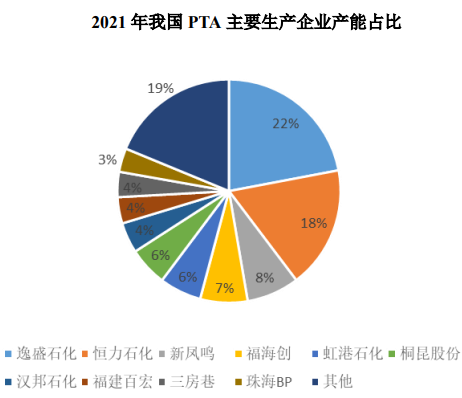

从企业来看,PTA 行业集中度较高,呈现两级分化的格局,主要产能基本集中在部分企业,我国 PTA 的前八大企业占据了中国 PTA 行业产能的 75%左右,

主要 PTA 生产企业产能占比如下图所示:

数据来源:CCF

目前,国内较大的 PTA 生产企业有恒力石化、荣盛石化、恒逸石化、桐昆股份、新凤鸣和三房巷等,其中荣盛石化和恒逸石化通过参控股公司合资建设PTA 产线。

大型 PTA 企业的 PTA 生产装置较新、技术先进、产能规模较大,产能利用率较高,成本控制能力较强,使其原材料以外的其他单位成本较低,相对而言一些 PTA 民营小厂的 PTA 生产装置投产时间早、技术较为落后,产品生产成本较高,在市场上处于竞争劣势。目前国内 PTA 行业供给增速放缓,需求增幅稳定,行业正进入新一轮供需平衡,部分技术落后、设备老化的装置将被迫关停,行业集中度或将持续提升。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告