与化学发光免疫诊断市场相似,中国分子诊断市场亦呈现出进口品牌主导、 国产品牌快速跟随发展的特点,且主要从配套试剂的研发、生产和销售切入市场, 凭借性价比及渠道铺设优势逐步抢占市场份额。公开资料统计,2010-2019 年期间,中国总共有 1,030 个核酸检测产品上市,主要为检测试剂,其中国产比例超 过 80%。

在中国 PCR 诊断领域,仪器层面,海外品牌赛默飞、罗氏、伯乐等占据国 内绝对多数份额。以 2020年新冠疫情为例,根据公开网站的统计,自《新型冠 状病毒肺炎防控方案》发布以来至 2020 年 2 月 29 日期间,各医院、疾控中心采 购的 111 台 PCR 检测设备中,进口品牌采购台数占比超过 95%,其中赛默飞、 罗氏具有绝对领导地位,占有率分别为 59.3%以及 23.1%14。试剂层面,国内企 业已经实现了很大程度上的国产替代。

同样以新冠为例,根据 2020 年 3 月《全 国新型冠状病毒核酸检测室间质量评价结果报告》,新冠检测试剂已经实现了 全国产化,标志着国内核酸检测试剂的快速开发能力以及规模化的生产能已经相 当成熟,足以应对重大突发公共卫生事件。

在基因测序诊断领域,2013 年以前,中国基因测序仪器、耗材及试剂长期 被海外企业垄断,海外企业在设备销售、维护保养和试剂耗材的销售上拥有绝对 的定价权,高昂的价格极大地限制了中国生命科学基础研究及下游应用企业的研 发推进,更限制了基因测序在临床中的应用。

少数国产企业经过长期的研发积累, 实现了产品的上市并打破了海外企业垄断的格局。未来随着基因测序设备价格的 下降,基因测序诊断有望在临床层面得到更广泛的应用,更多企业力争在此领域 实现突破。

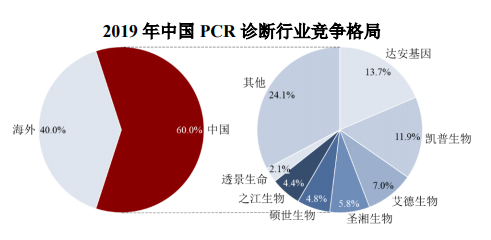

目前,在 PCR 诊断领域,国内领先企业主要包括达安基因、凯普生物、艾 德生物、圣湘生物、硕世生物、之江生物、透景生命等。

资料来源:上市公司年报、上市公司公开资料、灼识咨询 思瀚咨询

全球高通量基因测序仪及耗材行业集中度极高,按收入计算,2019 年超过 99%的市场份额由 Illumina、Thermo Fisher Scientific、华大智造、Pacific BioSciences (PacBio) 和 Oxford Nanopore Technologies (ONT) 这 5 家公司瓜分。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告