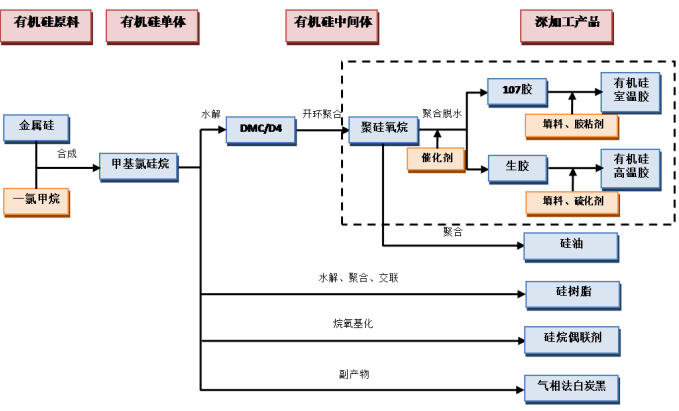

(1)有机硅材料生产工艺流程

有机硅的产业链主要分为有机硅原料、有机硅单体、有机硅中间体、有机硅深加工产品等四个环节。甲基氯硅烷是最重要的有机硅单体,是一系列有机硅产品生产的基础;以甲基氯硅烷为主要原料,经过水解合成,形成以 DMC 或 D4为主的环状中间体,DMC 或 D4 开环聚合,可生成不同聚合度的聚有机硅氧烷(初级聚合物);再将聚有机硅氧烷与填料、交粘剂、催化剂等混配,便可以进一步加工成硅橡胶、硅油等有机硅产品。有机硅产业链如下图所示:

(2)行业发展现状

近年来,国内的有机硅生产企业单体合成技术有明显提升,但能耗和综合利用能力与国际巨头仍存在一定差距。国内部分领先企业经过多年发展,已经初步完善了产业链布局,积累了一定的技术实力,在部分细分领域掌握了先进技术,并形成了自主知识产权,系统设计能力、加工制造技术、产品检测技术、设备成套水平有了较大提高,形成了一定规模的中、高技术含量产品的生产能力,正在逐步缩小与国际知名化工企业的差距。

通过国内有机硅设备生产企业的共同努力,国产设备对进口设备的替代作用开始显现。目前,国内有机硅专用设备生产厂家已经能够生产有机硅化合物生产所需的主要设备,为国内有机硅产业的发展提供了设备上的保证。尽管国产设备在性能、生产效率以及运行的稳定性方面不如进口设备,但是进口设备也暴露出维修不便利、维护成本高及设备标准化程度较高等弊端,无法适应国内有机硅生产企业广泛灵活的生产需要。更为重要的是,国产设备具有明显的价格优势。正是基于上述原因,目前国内有机硅生产企业已经很少采购国外机械厂商制造的有机硅设备,采用国产设备成为市场主流和必然趋势。

我国有机硅产品的主要消费终端主要是建筑、电子电器、纺织业、加工制造业、交通运输和医疗卫生用品,终端需求与宏观经济景气度关联度极高。根据百川盈孚统计数据,2021 年,我国有机硅中间体产能达到 129.43 万吨/年,同比增长率 11.94%。

(3)行业发展趋势

有机硅材料的下游应用领域广泛,随着有机硅的工业化生产取得突破,产品生产成本大幅下降,未来有机硅将越来越多的替代天然橡胶和现有的石油基材料,我国有机硅市场前景十分可观。

①有机硅产品应用领域广泛,社会发展推动需求上升

有机硅是一类性能优异、形态多样、用途广泛的高性能新材料,随着国民经济的发展和人民生活水平的不断提高,有机硅产品其优越性能得到广泛关注,逐步实现对传统材料的替代,应用范围不断扩大。具体而言,我国有机硅工业不仅支撑了国防军工、信息技术、高端装备制造、新能源、生物医学等战略性新兴产业的发展,而且也帮助我国的建筑、电器、纺织、个人护理、日用品、交通运输等传统产业进行产品升级换代。根据中国硅业网(SAGSI)调查报告显示,2019年国内有机硅产品下游应用领域中建筑行业需求最大,占比达到 25.87%,其次为工业助剂和电子电器,占比分别为 24.18%和 16.32%。

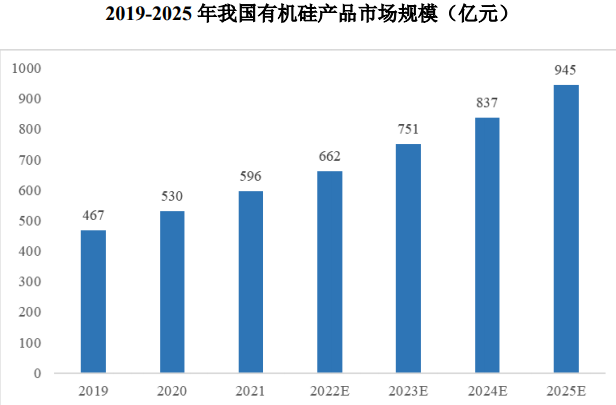

在世界能源危机日益加剧的背景下,作为非石油路线的化工新型材料,有机硅愈加显示出其强大的生命力和广阔的发展前景,预计未来,建筑、电子电器、纺织、个人护理等仍将是有机硅材料的主要应用领域;光伏、新能源等节能环保产业对有机硅材料的市场需求将保持中高速增长;超高压和特高压电网建设、3D打印、智能可穿戴设备及其他新兴领域将是有机硅材料未来的市场增长点和突破点之一。根据中国硅业网(SAGSI)调查报告显示,预计到 2025 年有机硅产品的市场需求将达到 945 亿元,创历史新高。

数据来源:SAGSI

②行业进入上升期,有机硅产品企业产能持续扩张

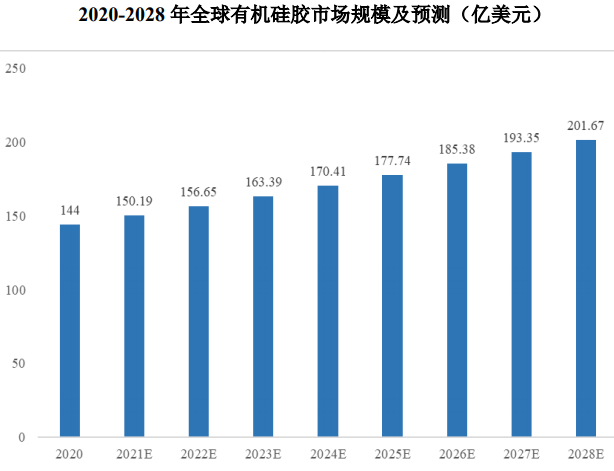

随着行业景气度提升,有机硅产品的产能持续扩张。在有机硅胶领域,近年来中国新能源、消费电子、汽车制造、新基建等产业不断发展,可以预计,随着技术提升、产品成本的进一步下降、环保要求的不断趋严,未来有机硅胶行业将有巨大的成长空间,有机硅胶不断替代其他产品的趋势仍将持续。根据 GrandView Research 调查数据显示,2020 年全球有机硅胶市场规模为 144 亿美元,预计 2021-2028 年全球有机硅胶 CAGR 为 4.3%,预计到 2028 年,全球有机硅胶市场规模将达到 201 亿美元。根据智研咨询的数据显示,2019 年中国有机硅胶产量为 154 万吨,2020 年中国有机硅胶产量约为 165 万吨,同比增长 7.1%。

数据来源:Grand View Research

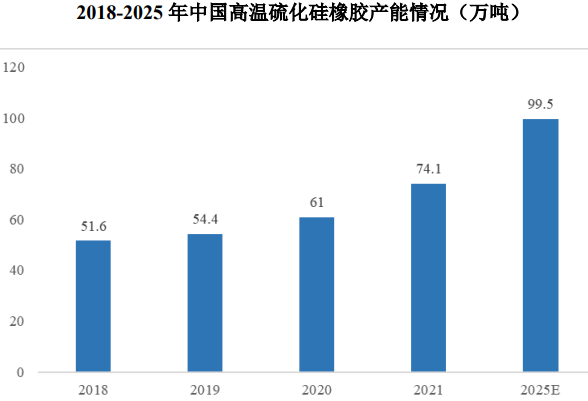

市场上的有机硅胶产品分为高温胶、液体胶、工业胶、新能源行业电子工业胶等,以高温胶为例,根据《中国硅产业发展白皮书》2019 版、2020 版及 2021版,2018-2020 年我国 HTV(高温硫化硅橡胶)产量分别为 51.6 万吨、54.4 万吨和 61.0 万吨,而随着下游需求的持续增长、应用领域的不断拓展及国家鼓励政策,中国的 HTV 产能将不断扩张,2021 年 HTV 产量约 74.1 万吨,2025 年将达到 99.5 万吨。

数据来源:《中国硅产业发展白皮书》

从具体企业来看,2021 年,国内经济持续复苏,尤其是随着供应端持续偏紧,下游需求端强劲反弹增长,有机硅行业迎来强景气周期,我国主要有机硅企业扩产加速,如合盛硅业年产 20 万吨密封胶项目及年产 20 万吨硅氧烷及下游深加工项目正式开工建设,东岳硅材投资建设 20 万吨/年有机硅下游产品深加工项目。

③光伏行业进入景气周期,带动光伏胶需求快速增长

太阳能电池片是太阳能光伏发电系统的核心部件,层压后的太阳能电池片与铝合金边框的粘接与密封,接线盒与背材的粘接,接线盒的灌封及薄膜电池与金属背轨的结构粘接,是有机硅胶粘剂在太阳能电池中 4 个重要的使用部位。受益于下游光伏装机需求的稳定增长,光伏硅胶的需求也将持续增长。假设 2025 年全球光伏新增装机 330GW,光伏组件安装量和生产量的容配比按照 1:1.2 来计算,2025 年单 GW 光伏组件需胶量 1,050 吨计算,预计 2025 年光伏硅胶需求量为 41.58 万吨,CAGR 为 20.5%。

随着碳中和政策的逐步推行以及行业技术的进步,以光伏为代表的可再生能源前景可期。随着光伏装机量的持续提升,有力带动了上游关键材料的发展,目前应用到光伏行业的有机硅需求十分旺盛,光伏用有机硅将长期保持高景气。

数据来源:IRENA、CPIA、国金证券研究

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告