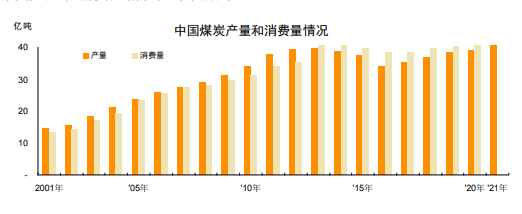

煤炭是世界上储量最多、分布最广的常规能源,也是重要的战略资源,广泛应用于钢铁、电力、化工等工业生产及居民生活领域。我国能源储备的主要特点为“富煤、贫油、少气”,已查明煤炭资源储量约为 1.7 万亿吨,全国煤炭产量和消费量占全球一半左右,煤炭在我国能源结构中占有较大的比重。近年来,全国煤炭产量和消费量情况如下图所示:

数据来源:wind

我国是全球煤炭产量和消费量最大的国家,截至 2018 年,煤炭占全国一次能源消费比例在 60%左右,“多煤少油”的国情特点,决定了煤炭在我国一次性能源生产和消费中将长期占据主导地位,可再生能源如核能、风能等在我国能源消费结构中仍处于次要地位。

国家大力推进大型煤炭基地建设,实施企业兼并重组,建设“双高”矿井,淘汰落后产能,使得我国煤炭产业结构逐步从“多、小、散、乱”转变为大基地、大集团、大煤矿为主,目前已经建设形成晋北、晋中、晋东、神东、陕北、黄陇、宁东、鲁西、两淮、云贵、冀中、河南、内蒙古东部、新疆等 14 个亿吨级大型煤炭基地。截至 2017 年,全国 14 个大型煤炭基地产量占全国的 94.3%,基本实现了《能源发展战略行动计划(2014-2020 年)》中关于“到 2020 年,基地产量占全国的 95%”的要求。大型煤炭基地对保障煤炭稳定供应的作用日益突出,大型煤炭企业集团、大型现代化煤矿成为煤炭供应的主力军。

2019 年 8 月,国家发改委发布了《30 万吨/年以下煤矿分类处置工作方案》,提出加快退出煤炭落后产能,按照严格执法关闭一批、实施产能置换退出一批、升级改造提升一批的要求,对 30 万吨/年以下煤矿进行分类处置,加快退出低效无效产能,提升安全生产保障水平,促进煤炭行业高质量发展。可以预见到,煤炭行业未来将进一步进行整合,行业集中度不断提高,不达标的小煤矿将逐步被淘汰关闭,更加凸显大型煤炭基地在行业中的重要的作用。

2001 年至 2011 年期间,我国煤炭产量经历了长达十年的持续稳定增长时期,进入 2012 年以来,受宏观经济增速放缓和国家能源结构调整等因素影响,煤炭需求大幅下降,供给能力持续过剩,供求关系失衡,导致企业效益普遍下滑,市场竞争秩序混乱,安全生产隐患加大。为此,2016 年 2 月,国务院发布了《关于煤炭行业化解过剩产能实现脱困发展的意见》,推进煤炭行业的结构性改革和去产能,化解煤炭行业过剩产能,推动煤炭企业实现脱困发展,煤炭行业整体利润水平开始逐步恢复。

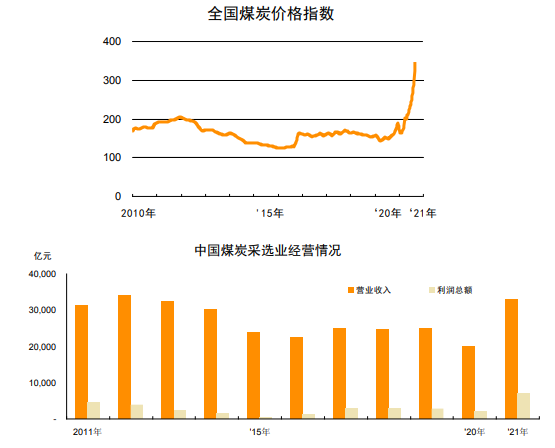

近年来全国煤炭价格指数及煤炭采选业的经营情况如下图所示:

数据来源:wind

从上图可以看到,煤炭价格指数自 2011 年的最高点开始下跌,直至 2015年跌入谷底;与此同时,煤炭行业主营业务收入也持续下降,并在 2015 年行业收入和利润双双跌至近年来最低水平。受益于煤炭行业供给侧改革的影响,煤炭价格指数自 2016 年开始回升,行业经营状况得到改善,行业收入和利润水平开始企稳回升。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告