根据中国化学制药工业协会披露,我国化学制药重点剂型为五大类,粉针剂、注射液、输液、片剂、胶囊剂,输液通常指容量大于等于 50ml 并直接由静脉滴注输入体内的液体灭菌制剂。输液对于纠正电解质紊乱、酸碱平衡和体液平衡有重要意义,具有直接输入体内的药量较大、药效迅速、作用可靠及适于急救等特点,在临床上具有十分重要的地位。

同时,与其它制剂相比,输液直接将药物输入静脉进入人体血液,短时间内即可分布全身,所以输液产品的质量对临床安全至关重要,输液产品必须保证无菌、无热源、无不溶性微粒、长期储存稳定、耐热压灭菌,对生产环境的要求相对较高。

2000 年起,我国对输液制剂的生产实施强制性 GMP 管理,禁止医院自行生产输液制剂,自此国内输液生产企业尤其是头部公司迎来发展的黄金期,输液市场规模快速增长。2011 年,卫生部出台《抗菌药物临床应用管理办法(征求意见稿)》,严控抗生素的使用,之后各地相继出台了“限输令”。受到多个负面因素的综合影响,2011 年起输液市场增长明显放缓。2015 年 2 月国务院办公厅印发《关于完善公立医院药品集中采购工作的指导意见》,要求基础输液实行集中挂网,由医院直接采购。

基础输液实施挂网采购后,多地采取价格联动措施,药品中标价不断降低。药品价格的下降使得小规模企业无法在保证质量的情况下维持利润、逐渐退出市场或被收购,产品丰富、成本更低、善于创新的大企业通过集中化采购、规模化生产、高中标率实现利润,进而行业市场集中度不断提升。

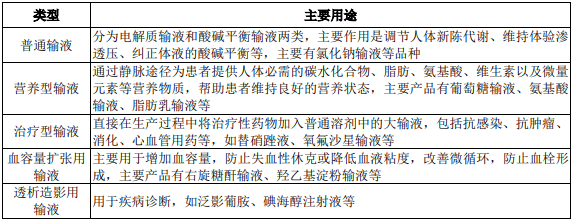

根据中国化学制药工业协会的统计,2019 年、2020 年我国化学药品制剂中的输液产品产量分别为 156.8 亿瓶、135.7 亿瓶。输液产品按其临床用途可分为 5 类:普通输液、营养型输液、治疗型输液、血容量扩张用输液和透析造影用输液,其主要作用如下:

中国输液行业作为中国医药行业的分支,经历了无序发展、有序发展、初步整合三个阶段,目前处于深度整合阶段,已经形成相对集中的市场格局,未来行业将在产品结构等方面进行重点优化调整。目前复方输液(将常配合使用并且相容性稳定的两种及两种以上的成分组合形成复方输液)凭借方便使用又可减少输液时间的优势,成为目前输液发展的方向之一。

总体来看,中国输液市场仍处于发展阶段,目前国内输液产品仍主要集中在低端普通输液领域,而国外企业产品主要为高端产品如透析液、肠内肠外新型营养液、治疗型输液等,中国输液市场仍具有较大的发展潜力和优化空间。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告