高分子材料化学助剂行业属于精细化工行业,精细化工行业产品种类多、附加值高、用途广、产业关联度大,直接服务于国民经济的诸多行业和高新技术产业的各个领域,是化学工业中最具活力、最具潜力的新兴领域之一,也是新材料的重要组成部分。

大力发展精细化工已成为世界各国调整化学工业结构、提升化学工业产业能级和扩大经济效益的战略重点。随着全球产业升级及经济发展,各种高分子材料需求不断增加,从而带动了全球化学助剂行业持续发展。

(1)高分子材料助剂市场规模持续增加

根据 MarketsandMarkets 发布的相关研究报告,2021 年全球高分子材料助剂市场容量预计约 1,103 亿美元,自 2016 年以来年均复合增长率为 8.0%。2020年全球光稳定剂(受阻胺光稳定剂、紫外线吸收剂、猝灭剂)市场规模约为11.95 亿美元,2021 年至 2026 年全球光稳定剂市场仍将保持快速增长,预计2026 年全球光稳定剂市场规模将达到 16.49 亿美元,年复合增长率为 5.6%。

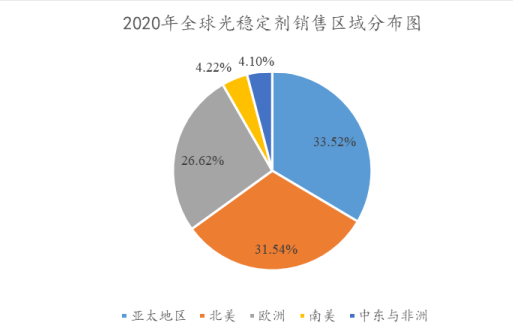

(2)光稳定剂主要消费地区为亚太地区、北美和欧洲

根据 MarketsandMarkets 发布的相关研究报告,2020 年全球光稳定剂销售区域主要分布在亚太地区、北美与欧洲,销售比重分别为 33.52%、31.54%、26.62%,其次是南美、中东与非洲。2020 年全球光稳定剂销售区域分布情况如下图所示:

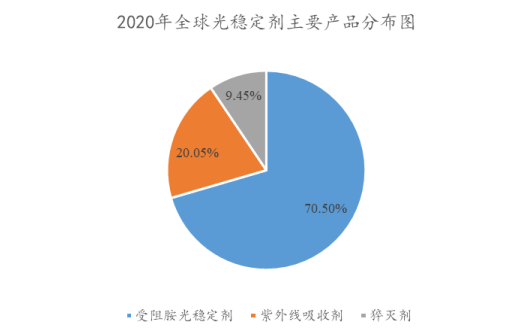

(3)受阻胺光稳定剂占据光稳定剂最主要市场份额

在全球光稳定剂市场中,受阻胺光稳定剂占据最主要的市场份额,其次是紫外线吸收剂、猝灭剂。根据 MarketsandMarkets 统计,2020 年全球光稳定剂中受阻胺光稳定剂、紫外线吸收剂、猝灭剂销售规模分别为 8.43 亿美元、2.40亿美元、1.13 亿美元,比重分别为 70.50%、20.05%、9.45%,具体情况如下图所示:

(4)中国光稳定剂市场产销量均持续增长

中国在全球光稳定剂的生产和消费方面均处于领先地位,从销售规模来看,中国 2020 年在亚太地区光稳定剂总市场比重为 55.9%,市场规模达到了2.24 亿美元,是光稳定剂增长最快的市场之一。根据 MarketsandMarkets 统计,预计 2021 年至 2026 年亚太地区、北美、欧洲复合增长率分别为 7.0%、5.4%、3.9%,中国复合增长率达到 7.4%,是光稳定剂消费量增长最快的地区。

(5)中国光稳定剂产业快速发展,但与传统工业强国仍有差距

目前全球光稳定剂生产厂家主要集中在西欧、北美、日本和中国,除了Basf(巴斯夫)等少数公司外,其他企业生产集中度不高,产能比较分散。国内光稳定剂生产企业的技术多为自主研发,但通常产品线较为单一,多专注于一类光稳定剂的生产,且不具有规模效应。随着高分子材料防老化助剂行业向中国转移,国内厂商通过增资、并购等方式扩大生产规模,包括公司在内的国内企业的产品系列日益丰富,并且向其他化学助剂扩展,逐渐改变国内厂商产品系列单一的局面。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告