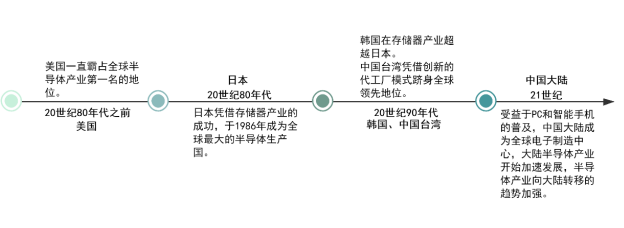

①半导体产业链正经历第三次转移:由韩国、中国台湾转向中国大陆

自从上世纪 70 年代半导体产业在美国形成规模以来,半导体产业总共经历了三次产业迁移:第一次是从 20 世纪 80 年代开始,由美国本土向日本迁移,成就了东芝、松下、日立、东京电子等知名品牌;第二次是在 20 世纪 90 年代到 21 世纪初,由美国、日本向韩国以及中国台湾迁移,造就了三星、海力士、台积电、日月光等大型厂商;目前,全球正经历半导体产业链的第三次转移,由中国台湾、韩国向中国大陆迁移,持续的产能转移不仅带动了中国大陆集成电路整体产业规模和技术水平的提高,为集成电路装备制造业提供了巨大的市场空间,也促进了我国集成电路产业专业人才的培养及配套行业的发展,集成电路产业环境的良性发展为我国装备制造业产业的扩张和升级提供了机遇。

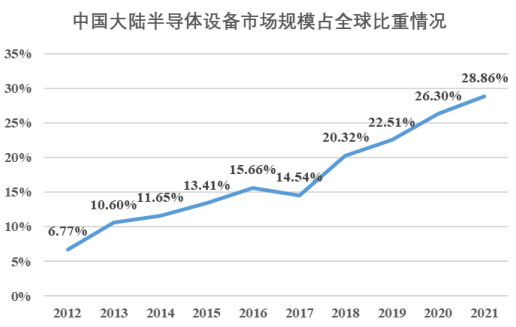

②中国大陆半导体设备市场规模占全球比重不断增长

根据 SEMI(国际半导体产业协会)数据显示,中国大陆半导体设备市场在 2013 年之前占全球比重小于 10%,2014-2017 年提升至 10-20%,2018 年之后保持在 20%以上,2020 年中国大陆在全球市场占比实现 26.30%,较 2019 年增长了 3.79 个百分点,2021 年中国大陆在全球市场占比实现 28.86%,中国大陆半导体设备市场份额保持上升趋势。

数据来源:SEMI

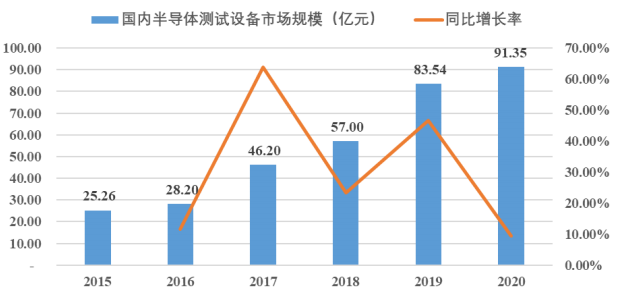

③国内集成电路测试设备市场需求保持快速增长态势

测试设备市场需求主要来源于下游封装测试企业、晶圆制造企业和芯片设计企业,其中又以封装测试企业为主。根据 SEMI 数据显示,从 2015 年开始,我国大陆集成电路测试设备市场规模稳步上升,其中 2020 年我国大陆集成电路测试设备市场规模为 91.35 亿元,2015-2020 年复合增长率达 29.32%,高于同期全球半导体测试设备年复合增长率(2019 年全球半导体设备销售额较 2018 年下降 7.40%,全球半导体测试设备销售额较 2018 年下降约 11%)。

随着我国集成电路产业规模的不断扩大以及全球产能向我国大陆地区转移的加快,集成电路各细分行业对测试设备的需求还将不断增长,国内集成电路测试设备市场需求上升空间较大。

数据来源:SEMI

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告