1、我国汽车行业的发展概况

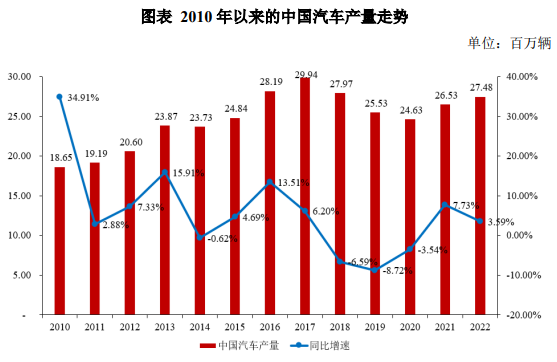

随着我国国民经济的持续发展和人民生活水平的不断提高,我国汽车产业在21 世纪迎来了黄金的发展机遇期。在 2018 年以前,我国汽车行业保持了连续多年的增长态势,其中 2004-2017 年是我国汽车工业腾飞的十三年,行业产销量复合增长率分别高达 14.36%和 14.32%;2017 年汽车产销量分别为 2,994.20 万辆和2,887.89 万辆,均达到对应的历史峰值。

2018-2020 年,受全球经济放缓、中美经贸摩擦、环保标准切换、新能源补贴退坡、新型冠状病毒所引发的肺炎疫情等多重因素的影响,我国汽车行业的发展面临着较大的不确定性。加上我国汽车行业目前尚处在转型升级过程中,阵痛效应尚未消除,汽车行业整体一度下滑。

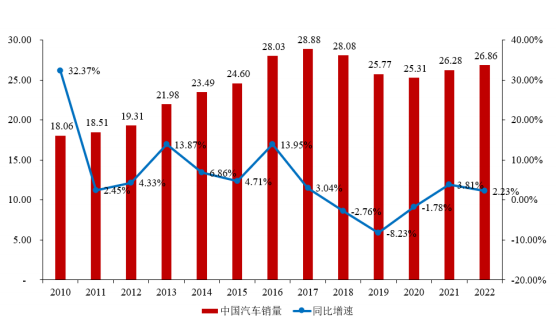

2021 年以来,中央和各地陆续出台促进汽车消费政策(购车补贴、限购松绑等),各大车企也采取了汽车下乡、官方降价、打折促销等活动,同时我国疫情防控和经济社会发展工作持续取得积极成效,市场信心趋于增强。在此背景下,根据国家统计局及中国汽车工业协会数据,2021 年国内汽车产量及销量分别回升至 2,652.80 万辆和 2,627.50 万辆,分别同比增长率分别为 7.73%和 3.81%。2022年随着新冠疫情得到有效控制,我国汽车产销量保持稳定增长态势,产量达2,747.60 万辆,同比增长 3.59%,销量达 2,686.40 万辆,同比增长 2.33%。

数据来源:国家统计局

图表 2010 年以来的中国汽车销量走势 单位:百万辆

数据来源:中国汽车工业协会

汽车保有量方面,根据《中华人民共和国 2021 年国民经济和社会发展统计公报》,截至2021年末,我国私人汽车保有量已达到26,246万辆,同比增长7.59%。

从 2010 年至 2021 年的十多年间,我国每千人私人汽车保有量从 44.29 辆/千人增长到 185.80 辆/千人,年均复合增长率高达 13.92%。以汽车消费习惯更贴近我国的日本和韩国为参考,我国的每千人私人汽车保有量仍处于相对较低的水平,还存在较大的发展空间。

数据来源:国家统计局

就我国汽车行业未来的发展而言,随着国内疫情防控形势逐渐向好,企业加快实现复工复产复市,稳岗就业扎实推进,同时中央及地方政府相继出台一系列利好政策用于拉动经济发展,消费信心得到提升,部分消费者被抑制的需求也加快释放,汽车市场逐步走出困境。2022 年 6 月,我国汽车市场产销分别达到 249.9万辆和 250.2 万辆,环比增长 29.7%和 34.4%,同比增长 28.2%和 23.8%,乘用车产销受政策促进效应明显,销量创本年月度新高。随着国内疫情的影响持续减弱,乘用车批发和零售销量增速均逐步好转,人民的生产生活已逐步恢复正常,由此带来的购车和换车需求陆续释放;同时,中央和各地陆续出台促进汽车消费政策(购车补贴、限购松绑等),各大车企也采取了汽车下乡、官方降价、打折促销等活动,消费信心在政策鼓励和车企促销等因素叠加下逐步恢复,后续购车需求预计将逐步缓慢企稳改善。

长期看,考虑到国内宏观经济情况,作为可选消费的汽车可能难以复制过去两位数增长的辉煌时期,未来进入自然低速增长状态的可能性更大。尽管从千人汽车保有量指标来看,我国汽车消费仍然有较大的空间。但是,国内宏观经济的恢复还需要一个过程,伴随国际疫情的不确定性,海外市场需求还未恢复,出口依赖型企业仍没有摆脱困境,这将导致国内汽车行业的恢复进程有所滞后,汽车行业发展的不确定因素仍然存在。汽车市场将进入存量竞争阶段,品牌与格局将持续优化,龙头效应越发明显,中高端优质品牌表现将好于整体品牌产业链的表现。

2、我国新能源汽车行业现状

中国新能源汽车产业经过20多年的发展,产销规模在2022年突破650万辆,成为全球最重要的新能源汽车市场。自 2001 年我国正式启动“863”计划电动汽车重大专项至今,行业经历了战略规划期(2001-2008 年)、导入期(2009-2015年)、成长期(2016 年至今)三个发展阶段。2009 年我国启动“十城千辆”工程开始了新能源汽车的推广,新能源汽车产业在国家政策的支持下,经过多年培育,在动力电池、驱动电机、整车控制系统以及整车集成匹配等关键技术方面已取得重大突破,产业链日趋成熟,规模化推广应用正逐步展开。

2022 年,在《新能源汽车产业发展规划(2021-2035 年)》大力推动下,新能源汽车成为行业最大亮点,产销量连续 8 年蝉联世界第一,累计销售达 1,500余万辆。2022 年新能源汽车销量为 688.67 万辆,同比增长 95.62%,占汽车总销量 25.64%。其中纯电动汽车销售 535.31 万辆,同比增长 84.55%。

数据来源:中国汽车工业协会

数据来源:中国汽车工业协会

3、我国新能源汽车行业的发展趋势

截至 2022 年,中国新能源汽车产销量已经连续八年位居全球第一,成为世界新能源汽车第一大国。中国新能源汽车市场渗透率正步入高增长快车道。自2021 年起,新能源汽车全面进入市场驱动阶段,全年市场渗透率达 13.4%,新能

源汽车市场已经进入快速成长期。2022 年,新能源汽车全年市场渗透率达25.64%,提前三年完成国家《新能源汽车产业发展规划(2021-2035 年)》提出的到 2025 年达到 20%的目标。当前,许多国家和地区相继出台了各种扶持政策,促进新能源汽车的技术提升和市场推广。在支持新能源汽车发展方面,各国态度比较统一。

(1)全球燃油车禁售时间表和新能源汽车发展目标

新能源汽车总体规划分为两类:燃油车禁售时间表和新能源汽车发展目标。在燃油车禁售方面,从各国披露的情况来看,挪威、德国、日本、美国、荷兰、英国、法国、葡萄牙等国家都宣布了燃油车禁售时间,其中挪威最为激进,时间节点为 2025 年,其余国家都集中在 2030 年至 2040 年。

中国除海南省宣布 2030 年全面禁售燃油车以外,其他省份暂未公布燃油车禁售时间表。2019 年 8 月工业和信息化部在《对十三届全国人大二次会议第 7936号建议的答复》中明确表示,未来会因地制宜、分类施策,支持有条件的地方和领域开展城市公交出租先行替代、设立燃油汽车禁行区等试点。

在新能源车发展目标方面,挪威最为激进,中国相对比较积极稳健。从各国官方披露的情况来看,新能源汽车占新车销售的占比,挪威到 2025 年为 100%,美国到 2030 年为 50%,中国根据《节能与新能源汽车技术线路图 2.0》,采取逐步提升的策略,到 2025 年为 20%、到 2030 年为 40%、到 2035 年为 50%。

从各国规划的时间表来看,全球新能源汽车发展已经确定步入快车道,未来10 年全球新能源汽车渗透率将会快速提升以完成各国自定目标。中国由于人口较多,国土面积及地区差异性较大等因素并没有推出强制禁售燃油车的方案,但国家全面支持新能源汽车发展的态度是明确的。

(2)我国新能源汽车长期发展战略规划

未来我国新能源汽车长期发展规划主要基于2020年11月2日国务院办公厅印发的《新能源汽车产业发展规划(2021-2035 年)》。这份发展规划明确了我国新能源汽车长期规划要点:

一是到 2025 年,纯电动乘用车新车平均电耗降至 12.0kWh/100km;新能源汽车新车销售量达到汽车新车销售总量的 20%左右;高度自动驾驶汽车实现限定区域和特定场景商业化应用;完善充换电、加氢基础设施建设;放宽市场准入、完善双积分政策等。

二是力争到 2035 年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化;燃料电池汽车实现商业化应用,高度自动驾驶汽车实现规模化应用;充换电服务网络便捷高效,氢燃料供给体系建设稳步推进,有效促进节能减排水平和社会运行效率的提升。

基于《节能与新能源汽车技术线路图 2.0》,目前我国新能源汽车技术发展着力点放在电动化和智能网联化,具体发展路径规划如下:

一是在节能汽车油耗方面,提出至 2025 年、2030 年、2035 年新车平均油耗目标,其中乘用车(含新能源)分别为 4.6L/100km、3.2L/100km、2.0L/100km;传统能源乘用车(不含新能源汽车)分别为 5.6L/100km、4.8L/100km、4.0L/100km;混合动力乘用车分别为 5.3L/100km、4.5L/100km、4.0L/100km。

二是在纯电动和插电式混合动力汽车方面,到 2035 年,形成自主、完整的产业链,自主品牌纯电动和插电式混合动力汽车产品技术水平和国际同步;新能源汽车占汽车总销量的 50%以上,其中纯电动车占新能源汽车的 95%以上;实现纯电动技术在家庭用车、公务用车、出租车、租赁服务用车以及短途商用车等领域的推广应用。

三是智能网联汽车方面,到 2025 年,L2、L3 级智能网联汽车销量占比达到50%,L4 级智能网联汽车进入市场;到 2030 年,L2、L3 级智能网联汽车销售占比达到 70%,L4 级智能网联汽车销售占比达到 20%,且实现 L4 级智能网联

汽车在高速公路广泛应用,在部分城市道路规模化应用;到 2035 年,L4、L5 级智能网联车辆具备与其他交通参与者间的网联协同决策与控制能力,各类网联式高度自动驾驶车辆广泛运行于中国广大地区。

四是在新能源汽车电驱动系统方面,到 2035 年,我国新能源汽车电驱动系统产品总体达到国际先进水平。其中,乘用车电机比功率达到 7.0kW/kg、电机系统超过 80%的高效率区 95%、乘用车电机控制器功率密度达到 70kW/L、纯电驱动系统比功率为 3.0kW/kg 等。

五是在充电基础设施方面,到 2035 年,建成慢充桩端口达到 1.5 亿端以上(含自有桩及公共桩),公共快充端口(含专用车领域)为 146 万端,支撑 1.5亿辆以上车辆充电运行,同时实现城市出租车和网约车共享换电模式的大规模应用。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告