与全球信息安全市场相比,中国信息安全行业正处于快速成长期。信息安全需求从核心业务安全监控向全面业务安全保护扩展,从网络实施阶段的安全布置到网络运行过程的安全维护,安全需求正在向更高层次、更广范围延伸,安全服务的市场需求不断扩大。

2022 年是国家《十四五规划和 2035 远景目标纲要》的第二年,全行业数字化转型不断加速,作为数字经济的基础安全保障,网络信息安全是发展数字经济不可或缺的组成要素,已经成为国家安全的重要组成部分。网络安全产业也迎来了全新的发展机遇,正迈向千亿级市场规模。

(1)中国信息安全市场保持稳健增长的态势

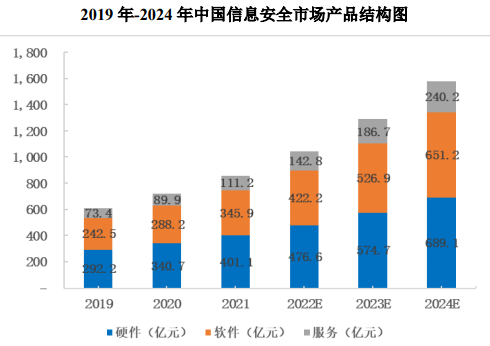

国内信息安全市场前景更加可观。根据赛迪顾问 2021-2022 年中国网络信息安全市场研究报告显示,2021 年中国网络安全市场达到 858.2 亿元,同比增长19.4%。未来三年,随着网络安全政策不断完善和落地,工业互联网、智能网联汽车、5G 等领域加快布局,网络安全技术进一步更新迭代,这些均为网络信息安全市场及企业带来更好的发展机遇。据赛迪顾问预估,2022 年至 2024年三年国内信息安全市场呈持续高速增长,并将于 2024 年达到 1,580.5 亿元市场规模,三年复合增长率为 22.6%。

数据来源:赛迪顾问报告

(2)国内信息安全服务市场态势向好

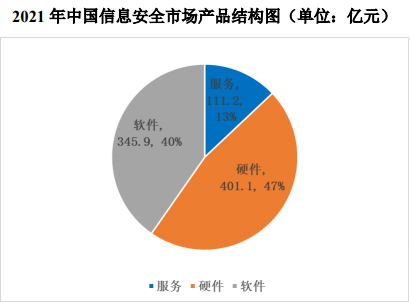

目前中国信息安全市场仍以硬件为主,网络安全持续服务的理念逐渐被客户所接受,网络安全服务的规模持续上涨。2021 年国内信息安全硬件市场占比最大,达到 46.7%,硬件市场规模达 401.1 亿元,较 2020 年增长 17.7%;安全软件产品规模达 345.9 亿元,较 2020 年增长 20.0%;安全服务规模达 111.2 亿元,较2020 年增长 23.7%。

数据来源:赛迪顾问报告

随着中国信息产业和网络技术的发展,传统的信息安全产品难以满足日益变化的复杂的网络空间,中国的信息安全行业必将向国际看齐,由硬件为主转换为服务为主。随着安全服务意识的进一步提升,结合技术、产品和专家于一体的安全服务必然是未来企业网络安全保障的重要选择。据赛迪顾问统计,2021 年国内信息安全服务在三大产品中较 2020 年增长率最大,达 23.7%。

目前国内信息安全领域的重要企业,均在开展行业解决方案策划和推广工作,从产品导向型企业向服务导向型企业转变,以适应未来用户定制化服务和细分市场等发展趋势。未来三年,随着云计算、大数据与智慧城市的快速发展,更多的大型企业趋向于定制化安全服务,安全服务市场将持续增长,基于软件及服务的安全产品市场将是下一个爆发点。根据赛迪顾问预估,2024 年安全服务市场规模将达到 240.2 亿元,占整体市场的 13.1%。

数据来源:赛迪顾问报告

(3)网络安全服务模式转型大步推进,正向网络安全运营模式过渡

由于网络安全行业的产品众多,大到集团公司小到部门,都可能需要针对单个产品进行单独招标,并且为了防止一家独大,往往出现刻意分散招标的情况,导致网络安全行业出现市场集中度较为分散的格局,而由于分散招标,很难形成各种网安产品的立体联动防御和大数据分析,网络安全公司也很难提供有效的整体安全服务。

但是随着大数据、云计算以及需求升级的三级推动,网络安全行业从当前的产品采购模式逐步向安全运营模式过渡,并且高壁垒决定了行业竞争格局走向集中。启明星辰建立城市级安全运营中心,将二十多年的产品和技术积累优势发挥出来,为部门众多的政府机关和企事业单位,提供专业化、集约化和智能化的安全服务,以增强自己的核心竞争优势。对用户来说,也可以用更低的投入,获得更高质量的安全保障。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告