(1)发展现状

锂电池作为一种新型电池,由于具有高能量、长寿命、低消耗、无公害、无记忆效应以及自放电小、内阻小、性价比高、污染少等优点,在逐步应用中已显示出巨大的优势,广泛应用于消费电子、储能装置及新能源汽车等各领域。按应用领域不同,锂电池主要分为消费型、储能型和动力型三大类。

其中,消费型锂电池主要供应手机、笔记本电脑、智能硬件等消费电子产品和电动工具等产品,储能型锂电池则可在电力系统电源侧、电网侧(风光储等)和用户侧(工商业储能、基站储能、户储等)承担不同的角色,实现平抑波动、削峰填谷及提高电能质量等不同功能;而动力型锂电池主要应用于新能源汽车及电动两轮车、平衡车等出行工具产品。

三类锂电池处于不同的发展阶段。消费锂电池起步较早,历经相对完整的产业发展周期,目前已步入成熟阶段;储能锂电池随各国清洁能源替代计划逐步推进,呈高速增长态势,目前受限于成本与技术仍处于市场导入期,预计将逐步迈入规模化阶段,未来放量可期;而动力锂电池近十年来异军突起,当前出货量规模已占据主导地位。

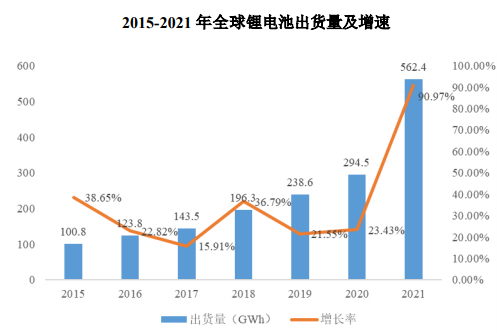

下游应用领域需求旺盛带动了锂电池产业规模不断扩大。从全球市场来看,根据 EVTank 数据显示,2021 年全球锂电池出货量 562.4GWh,同比大幅增长90.97%。全球锂电池出货量规模由 2015 年的 100.8GWh 增长到 2021 年的562.4GWh,复合增长率为 33.18%。

数据来源:EVTank

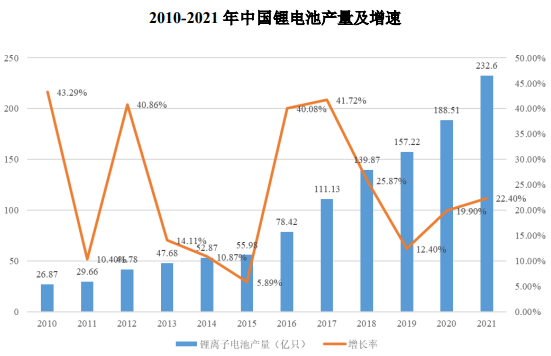

从中国市场来看,国内锂电池市场空间也不断扩大。根据国家统计局数据,2021 年我国锂电池产量为 232.60 亿只,同比增长 22.40%,2011-2021 年的年均复合增长率为 21.68%,产量呈持续增长趋势。

数据来源:国家统计局

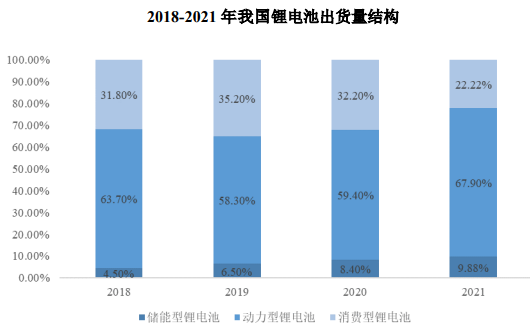

根据工信部统计,2021 年中国锂电池总体出货量为 324GWh,同比增长106%。其中从结构上看,2021 年我国消费、动力、储能型锂电池产量分别为72GWh、220GWh、32GWh,分别同比增长 18%、165%、146%,动力、储能型锂电池增速较快,占比进一步提升。

数据来源:工信部

(2)未来出货量预测

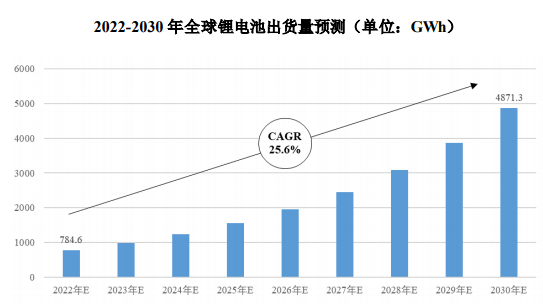

据 EVTank 分析,随着全球新能源汽车渗透率的持续提升以及双碳目标的逐步推进,而 2030 年之前,其他电池体系仍难以大规模产业化发展,锂电池仍将是主流技术路线。EVTank 预测,2030 年之前全球锂电池出货量的复合增长率将达到 25.6%,到 2030 年总体出货量或将接近 5TWh。

数据来源:EVTank,伊维智库整理,预测数据截至 2022 年 2 月

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告