在各种中小尺寸显示技术中,a-Si、Oxide、LTPS、AMOLED 四种显示技术共计约占有市场九成份额,a-Si 技术因成熟的工艺和低成本优势得到广泛应用, 在低阶智能手机、工业品和车载等领域占据主流,但却也面临着无法满足客户更低功耗、更窄边框、更高屏占比要求等诸多挑战;Oxide 技术性能介于 a-Si 与 LTPS之间,可满足终端产品在边框、功耗等方面的升级需求,主要应用于显示器、笔记本电脑、平板电脑等领域,但也面临成本、良率以及供应链等挑战。

LTPS 技 术依靠良好的画质表现和由窄边框所带来的视觉体验,受到广大消费者的青睐, 已成为消费品终端市场主流且正逐步进入车载、医疗等领域,但也面临客户对更 轻、更薄、更高屏占比要求等各种挑战;AMOLED 凭借自发光的技术特性,具有超轻薄、对比度高、色彩鲜艳、响应快、功耗低、可实现柔性显示等诸多技术 优点,而被应用到中高端以上移动智能终端产品,并向车载、平板电脑、笔记本 电脑等领域扩展。

为提升 AMOLED 显示屏的寿命和效率,依然需要保持对有机 发光器件结构、材料、封装和驱动等重点问题的技术开发。目前 AMOLED 技术 面临降低成本、良率提升、显示技术升级等挑战。

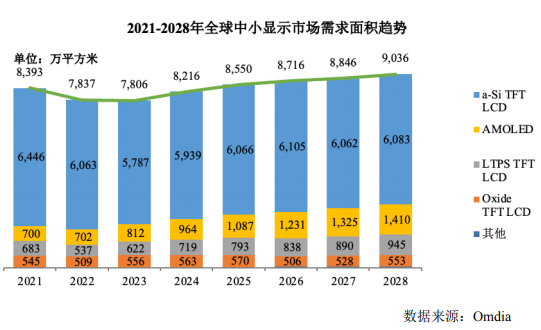

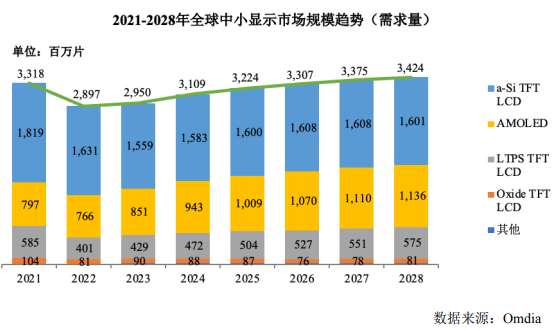

从技术类别来看,全球中小尺寸显示市场呈现多种技术并存态势,根据Omdia 调研与统计,由于宏观经济不景气、通胀、地缘政治冲突、美元加息等多种因素叠加影响,2022 年市场需求量下滑 12.7%,需求规模为 29 亿片;但需求面积下滑仅下滑 6.6%,需求面积为 7,837 万平方米。

长期来看,随着宏观经济的逐步好转、产品规格升级、新技术和供应链更趋成熟,预计到 2028 年全球中小显示市场需求量和需求面积分别达到 34.2 亿片和 9,036 万平方米,在 2022-2028年之间复合增长率分别为 2.8%和 2.3%。

数据来源:Omdia

根据 Omdia 预计,2028年全球中小尺寸 AMOLED 显示面板需求量将达约11.36 亿片,主要应用于智能手机、智能穿戴、笔记本电脑、平板电脑、车载显示等领域;a-Si TFT LCD 需求量将持续维持在 16.01 亿片,主要应用于智能手机、笔记本电脑、平板电脑、工业品、车载显示等领域;LTPS TFT LCD 需求量为 5.75亿片,主要应用智能手机、笔记本电脑、平板电脑、车载显示等领域。

数据来源:Omdia

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告