由于我国的低压变频器领域起步相对发达国家较晚,外资品牌占据了市场先机。20 世纪 80 年代后期,安川电机、三菱电机、富士电机等日本企业的变频器产品相继进入国内,变频器市场初期为日系品牌所主导。到 20 世纪 90 年代中期,ABB、西门子、丹佛斯等欧美企业以高端品牌的形象打入中国市场,形成了欧美与日本品牌共同主导的竞争格局。

进入 21 世纪以后,我国本土品牌从无到有,快速崛起,在低压变频器市场实现突破,并逐步扩大了市场占有率。自此,国内低压变频器市场形成了以日系品牌、欧美品牌和本土品牌为主的三足鼎立格局。

国内的变频器厂家数量众多,市场竞争激烈,行业集中度呈现向优势企业集聚的发展趋势。2018 年以后,供给侧结构性改革效果不断显现,中小企业竞争力有所增强,中小品牌产品市场份额逐渐增加。

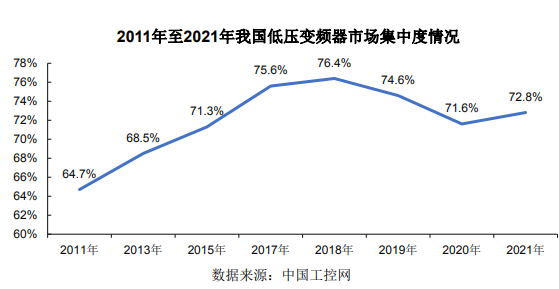

2020 年,面对不稳定的贸易环境,没有特点的小型企业抵抗系统性风险能力弱,逐步退出了市场竞争,行业集中度略有上升。2021 年中国低压变频器领域前十强企业市场占有率合计达到72.8%,相比 2011 年增长了 8.1 个百分点。

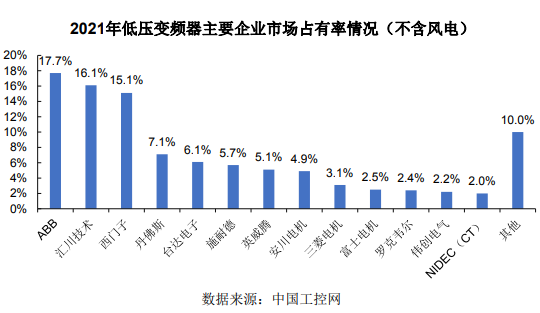

根据中国工控网统计,2021 年国内低压变频器(不含风电)前十强企业中,外资企业占据了 7 席,合计市场占有率为 56.1%,其中 ABB、西门子占据了第一、第三;国产品牌主要是汇川技术、台达电子、英威腾分别以 16.1%、6.1%、5.1%的市场占有率进入了前十,其中汇川技术位居第二。伟创电气以 2.2%的市场占有率排名第十二位。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告