电力咨询设计行业作为整个电力工程业务链的前端,主要服务于电力工程建设,为下游发电、输配电、终端用户用电等业务领域项目建设提供包括规划研究、勘察设计与咨询等在内的从决策到实施全流程专业化服务,是电力工程建设的重要环节。

随着近年来国家电力体制改革步伐的加快,市场化程度不断提高,以国有电力设计院为主体的行业垄断结构模式逐步被打破,行业开始由“重规模”向“重质量”方向发展。电力设计行业作为电力行业的重要一环,近年来发展迅速,行业资产规模持续扩大。随着设计、施工一体化的逐步深化,电力设计行业的公司亦具备了一定电力工程建设的能力。

根据中国电力规划设计协会发布的电力勘察设计行业各年度统计数据显示,2021 年,电力勘察设计行业实现营业收入 2,684.21 亿元,同比增长 26.82%。

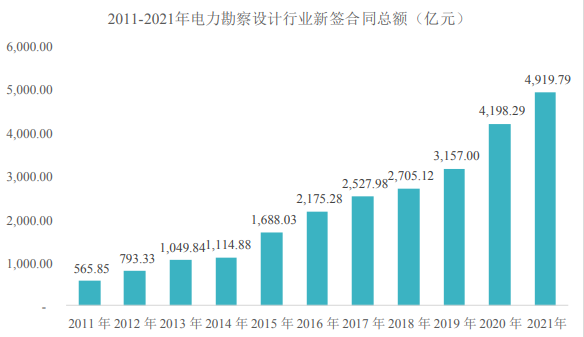

近年来,我国电力勘察设计行业发展迅猛,年新签合同总额总体呈现上升趋势。根据中国电力规划设计协会发布的电力勘察设计行业各年度统计数据显示,2021 年行业新签合同金额为 4,919.79 亿元,较 2020 年增长 17.19%。

数据来源:中国电力规划设计协会

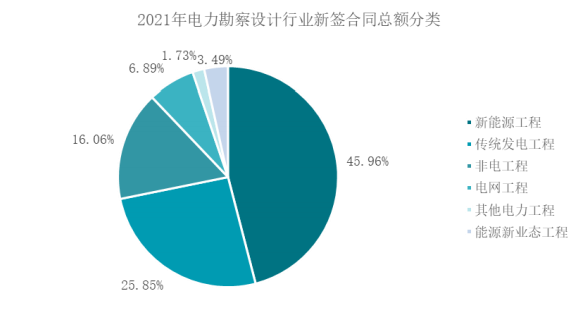

受益于国家大力发展新能源产业,新能源电力勘察设计新签合同总额是整个电力勘察设计行业新签合同的最主要部分。2021 年新能源工程新签合同总额2,261.27 亿元,在电力勘察设计行业新签合同占比 45.96%。

数据来源:中国电力规划设计协会

风电和太阳能发电已分别成为我国继水电、煤电之后的第三、第四大电源。根据《电力发展“十三五”规划(2016-2020 年)》,“十三五”期间,国家将大力发展新能源战略,不断优化调整开发布局,计划太阳能发电新增投产 0.68亿千瓦以上、风电新增投产 0.79 亿千瓦以上,至 2020 年,全国太阳能发电装机将达到 1.1 亿千瓦以上,风电装机达到 2.1 亿千瓦以上。

根据中国电力企业联合会发布的《2020 年全国电力工业统计快报一览表》显示,2020 年,全国新增太阳能发电装机容量 4,925 万千瓦,累计装机容量 2.53 亿千瓦,占全国电源总装机量的 11.52%,累计装机容量超过《电力发展“十三五”规划(2016-2020 年)》预期水平;新增风力发电装机容量 7,238 万千瓦,累计装机容量 2.82 亿千瓦,占全国电源总装机量的 12.79%。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告