锂电池主要应用于新能源汽车、储能及消费电子领域,下游应用领域的快速成长形成了对上游关键材料六氟磷酸锂的巨大需求。

近些年,随着全球能源危机和环境污染问题日益突出,节能环保有关行业的发展被高度重视,发展新能源汽车已经在全球范围内形成共识,在其推动下,产业链各环节快速发展,市场规模日益扩大。

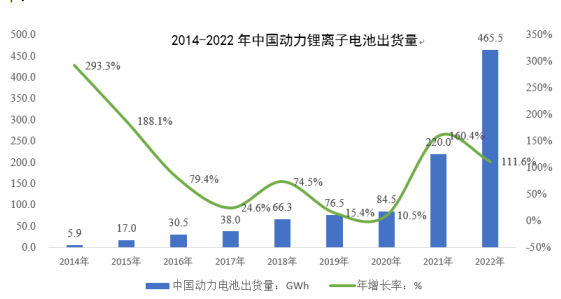

全球新能源汽车市场的快速发展,使得动力锂离子电池出货量增长迅速。根据伊维经济研究院(EVTank)、伊维经济研究院联合中国电池产业研究院共同发布的《中国锂离子电池行业发展白皮书(2023 年)》,2022 年,全球锂离子电池总体出货量 957.7GWh,同比大幅增长 70.3%。

其中,全球汽车动力电池出货量为 684.2GWh,同比增长84.4%;中国的动力锂离子电池出货量由 2016 年的 30.5GWh 增长到 2021 年的220.0GWh,同比增长 160.4%,占全球动力电池出货比例已近 60%。此外,EVTank最新数据显示,2022年中国动力电池市场出货量高达465.5GWh,同比增长超 1 倍。根据 EV Tank 数据,2014-2022 年,中国动力锂离子电池出货量具体如下:

数据来源:EV Tank、伊维智库

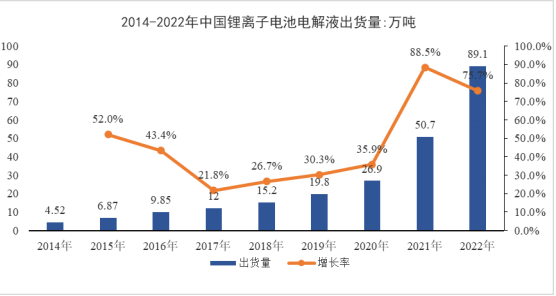

基于动力锂电池、储能锂电池出货量的快速增长,上游关键原材料电解液及其主要原材料六氟磷酸锂市场需求不断提升。根据伊维经济研究院数据显示,2022年,全球锂离子电池电解液出货量达到104.3万吨,同比增长70.4%。中国电解液出货量同比增长 75.7%,达到 89.1 万吨,在全球电解液中的占比增长至 85.4%。

同时,预计 2025 年全球锂离子电池电解液需求量将达到 272.6 万吨,2030年电解液需求量或将超过800万吨。则按照六氟磷酸锂添加比例12.5%测算,预计到 2025 年全球六氟磷酸锂的需求量约为 34.08 万吨,到 2030 年六氟磷酸锂市场需求约为 100 万吨。考虑到企业的备货需求,实际需求量将大于34.08 万吨和 100 万吨。

谨慎假设备货需求是10%(根据宁德时代的相关数据及通过与伊维研究院 EV Tank 的行业专家沟通,新能源产业链的备货规模大约在10%-15%),则预计 2025 年六氟磷酸锂需求量约为 37.5 万吨,到 2030 年六氟磷酸锂需求量约为 110 万吨。

数据来源:EV Tank、伊维智库

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告