(1)无线充电行业概况

无线充电技术是指不通过电导线而利用电磁波感应原理或是其他交流感应技术,在发送端和接收端用相应的设备来发送和接收产生感应的交流信号来进行充电的一项技术,无线充电技术需要在发射端和接收端采用相应设备以发射和接收信号,进而实现电能的传输,从技术原理来看,目前实现方式主要有四种:电磁感应、磁共振、无线电波和电场耦合。

电磁感应是利用电磁感应原理,在发射端和接收端各安装一个线圈,充电时在发射端输入电流,发射端线圈产生磁场,由于电磁感应效应,在接收端线圈中会产生一定的电流,从而实现电能的传输,作为一种结构简单、转化效率高的无线充电技术,电磁感应技术是目前应用最成熟的无线充电技术,适合短距离充电,目前市面上电动牙刷、可穿戴设备的无线充电技术基本都采用这一方式,也是手机实现无线充电功能的主要选择。

(2)无线充电市场规模及增速

无线充电技术具有方便、快捷、通用、易用的特点,解决了智能手机续航较短、充电频率较高同时各种电源充电接口不兼容的问题,解决了智能手机充电的难点和痛点,极大的满足了消费者的需求。在 2017 年苹果手机配备无线充电使得无线充电技术被大众所熟知,接下来,三星、华为、小米、OPPO、VIVO 等主要手机厂商纷纷开始在自家高端手机系列中装配了无线充电功能并发布了相应的无线充电发射端产品。

无线充电市场的技术竞争十分激烈,无线充电技术得到了飞快地发展,充电功率迅速提升,从一开始的充电功率只有 5W 到现在可以实现 50W 甚至更高的充电功率,并且部分型号手机还搭配的反向无线充电的技术,可以为智能手表、TWS 耳机等设备充电,部分厂商也公布了隔空无线充电的技术,可以在几米范围内都实现无线充电,进一步提高了无线充电的使用范围。无线充电发射端设备也是日新月异,首先是充电功率不断提升,其次是用多线圈的方法解决了充电设备的单一问题,为多设备充电提供了方便,将无线充电发射装置集成在蓝牙音箱、桌面、台灯等设备上,进一步提高了无线充电的使用体验。

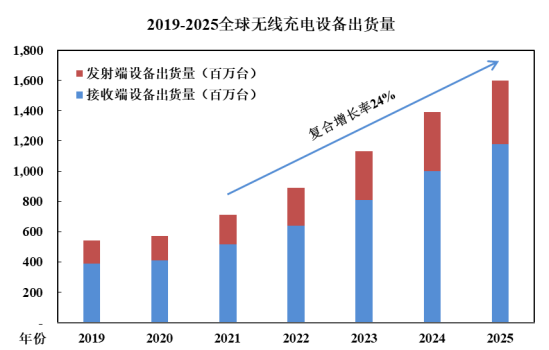

随着无线充电技术的日益成熟,无线充电市场规模呈快速增长的趋势。根据Strategy analytics 数据显示,2021 年度,全球支持 WPC-Qi 标准的无线充电接收端设备的出货量达到 5.15 亿台,发射端设备的出货量达到 1.97 亿台,无线充电设备的整体出货量较 2020 年度增长近 30%。预计到 2025 年,无线充电设备出货量的复合增长率将保持在 24%以上,其中无线充电接收端设备出货量的复合增长率达到 25.5%,无线充电发射端设备出货量的复合增长率达到 22.9%。

数据来源:Strategy analytics

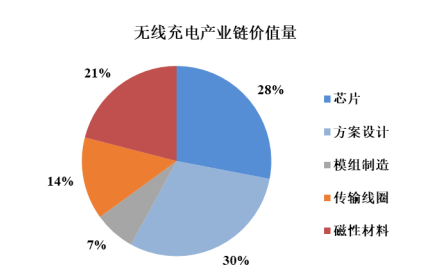

无线充电行业已经形成完整的产业链,包括方案设计、芯片、线圈、磁性材料以及模组制造。其中方案设计以及芯片具备较高的技术壁垒,占据产业链价值量约 58%,曾经长期被意法半导体、瑞萨电子等国外企业所垄断;近年来,以发行人为代表的国内企业引领了无线充电技术的快速更新迭代,无线充电设备的输出功率不断提升,在某些应用场景上已形成了可以替代有线充电的竞争优势。

数据来源:Qorvo、东方财富证券研究所

(3)无线充电终端市场发展趋势

①5G 带来新的需求,智能手机市场的增长将为无线充电带来新的增长

近几年以来,智能手机市场已经从增量时代进入存量时代。IDC 数据显示,2011 年-2016 年是智能手机飞速发展的阶段,从 2011 年到 2016 年全球智能手机出货量逐年上升达到 14.73 亿台,但是 2016 年之后智能手机出货量逐渐下降,2020 年仅有 12.94 亿台,差不多是 2014 年的水平。国内市场智能手机出货量走势基本相同,工业和信息化部数据显示,2020 年国内智能出货量为 2.96 亿台,仅有 2016 年峰值的 57%。

2021 年度,智能手机出货量实现了自 2017 年以来的首度增长,全球智能手机出货量达到 13.52 亿台,同比增长 4.53%;中国智能手机出货量达到 3.43 亿台,同比增长 15.93%。

随着 5G 技术的到来,5G 作为新的需求点有望拉动换机需求,智能手机市场有望重返增长轨道。根据 IDC 的预测,2020-2025 年全球智能手机市场的复合年增长率将达到 3.6%。另一方面,随着高端旗舰机的引领,无线充电功能正在逐步成为智能手机的标配,渗透率有望进一步提高。

根据 Strategy analytics 估计,2019 年全球无线充电在手机中的渗透率为 20%左右,到 2021 年已超过 30%,预计到 2025 年将超过 45%。随着无线充电手机普及率的进一步提升,无线充电场景越来越丰富,从无线充电到任意充,随着逐渐在台灯、柜子,桌子上布局无线充电的发射端,极大的扩展了无线充电的可用性和便捷性。

②无线充电在智能可穿戴设备的应用有望快速增长

在接收端无线充电技术不仅应用在智能手机上,厂商也将无线充电技术配置在 TWS 耳机、智能手表等智能可穿戴设备上,提升了产品的一体感,减少了频繁拔插充电线的繁琐体验,获得了消费者的认可。可穿戴设备自问世以来需求持续增长,根据 IDC 的数据显示,2017 年全球可穿戴设备出货量 1.35 亿台,2021年达到 5.33 亿台,复合增长率为 40.96%。

根据 IDC 数据显示,2021 年中国可穿戴市场出货量近 1.4 亿部,同比增长25.4%,预测 2022 年中国可穿戴市场出货量将会超过 1.6 亿部,同比增长 18.5%。从细分市场上看,耳戴设备市场出货量 7,898 万部,同比增长 55.4%;智能手表市场出货量为 3,956 万部,同比增长 21.4%;手环市场出货量 1,910 万部,同比下降 26.3%。

目前,无线充电技术在智能手表和 TWS 耳机的应用较为普遍。高端智能手表的空间小、功能强大,传统的有线充电触点会压缩内部空间,并且由于手表产品的质量轻、形状不规则,经常会出现接触不良的问题。无线充电功能完美的解决了有线充电的问题,在高端智能手表上得到了广泛的应用和认可。2015 年,苹果推出第一代智能手表即带有无线充电功能,此后苹果的大部分智能手表产品都支持无线充电功能。2021 年开始,国内主流移动智能设备厂商陆续推出支持无线充电功能的智能手表,此后国内市场售价在 1,500 元以上的智能手表基本上都配备了无线充电功能。

2019 年,苹果推出第二代 TWS 耳机产品,该款无线充电 TWS 耳机备受消费者及主流厂商的关注。2021 年,荣耀、小米、OPPO 纷纷推出支持无线充电功能的 TWS 耳机。无线充电功能已经成为高端 TWS 耳机的标准配置。

③消费者习惯逐渐养成,平板电脑市场出货量创新高

新冠疫情期间,在线教育迅速普及,人们对于将平板电脑作为教育工具的接受度逐渐提高,一定程度上带动了平板电脑需求的增长。根据 IDC 发布《2021年全球平板电脑市场调研报告》,2021 年全年全球平板电脑总出货量同比增长2.9%,达到 1.68 亿台,是 2016 年以来的最高水平。

中国市场方面,2021 年全年中国平板电脑市场出货量约 2,846 万台,同比增长 21.8%,创近 7 年出货最高增幅。我国在线教育和远程办公的普及使得人们对于平板电脑的应用有了更高的接受度和更深的理解,市场需求端增长仍然强劲。未来,我国平板电脑市场仍具有较大的发展潜力。

与智能手机、智能可穿戴设备相比,无线充电技术在平板电脑上应用的时间较晚。但与智能手机、智能可穿戴设备不同的是平板电脑相关配件品种较多,主要包括鼠标、键盘、手写笔等,具备无线充电功能的平板电脑既能作为接收端设备,也能作为发射端为上述配件进行充电。以手写笔为例,手写笔是平板电脑最重要的配件产品,其应用给消费者带来了极大的便利,深受消费者欢迎。手写笔需要做的轻薄,有线充电接口会极大的增加产品的尺寸和影响产品的使用寿命,因此无线充电在支持手写笔功能的平板电脑上,将逐渐成为标准的配置。因此,一台具有无线充电功能的平板电脑一般可以集成至少 2 颗无线充电芯片,相应的配件产品也须使用无线充电芯片,无线充电技术在平板电脑产品及相关配件中的应用前景同样广阔。

④无线充电在发射端的应用范围也不断扩展

发射端的覆盖更体现出无线充电的易用和通用,未来将有越来越多的场合支持无线充电,公共场所和办公室中部署了成千上万的无线充电发射端,或者在餐桌底下都安装无线充电发射端,直接为桌上的手机进行充电,在机场、汽车、酒店、咖啡店等场所,无线充电发射端的市场潜力巨大。

在未来的家居行业中,无线充电智能家居系统可以将无线充电器整合进入家具中,将台灯、桌子、柜子都能转变为充电站的全新解决方案。极大的扩展了无线充电的可用性和便捷性,并且随着室内家居配置无线充电发射端之后,更多的智能家居产品也将支持无线充电从而减少杂乱线材的使用,如智能音箱、扫地机器人、智能照明产品等。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告