(1)国内 CRO行业处于持续向好的发展机遇期

①国内产业政策密集出台

随着国内经济的快速发展和人均可支配收入的提高,民众的健康意识和健康需求得到快速提升和显著增加。同时,工业化、城镇化、人口老龄化、疾病谱变化、生态环境及生活方式变化等,也给维护和促进人民健康带来一系列新的挑战。为加快满足人民群众日益增长的健康需求,2016 年,国家公布《“健康中国 2030”规划纲要》,把人民健康放在优先发展的战略地位,推进健康中国建设。推进健康中国建设,离不开科技创新的有力支撑。我国采取了多种政策措施推动医疗产业创新发展,直接或间接催化了中国 CRO行业的快速发展。

例如,国家发布了系列政策文件以推动“仿制药一致性评价”制度的不断完善,提升了我国仿制药的整体质量,同时也带来了大量“一致性评价”外包服务需求,推动了中国 CRO行业发展。又如,中国以成员身份加入 ICH,标志着中国药品的监管与开发正式步入国际舞台,有利于提升我国医药产业的研发水平,也有利于促进中国医药产业走向国际市场,进而推动中国 CRO 行业的国际化竞争力的增强。

再如,包括“药品上市许可持有人制度”和“鼓励药品创新实行优先审评审批”等政策有效地促进医药要素的流动性和研究开发的积极性,国内创新药市场蓬勃发展,CRO 行业也迎来了快速发展。进入 2023 年 2月,国家药监局发布《中药注册管理专门规定》,全方位、系统地构建了中药注册管理体系,其中,规定要求持有人参照相关技术指导原则及时对中药说明书进行完善,该规定有望加速推动中药创新研发和规范化发展,并带动中药研发的 CRO服务需求。

②医药研发投入快速增长

受益于政策引导为创新发展指路护航,中国医药市场的研发投入不断提升,据 Frost&Sullivan 的统计及预测,中国医药市场研发投入从 2015 年的 104 亿美元增长到 2021 年的 290 亿美元,2015 年至 2021 年年均复合增长率达到 18.64%,远高于全球市场同期的 6.94%。预计到 2025 年,中国医药市场研发投入将达到476 亿美元,2021 年至 2025 年复合增长率为 13.19%。预计到 2030 年中国医药市场研发投入将达到 766 亿美元,2021 年至 2030 年复合增长率为 11.40%,高于全球市场同期增速。

2015-2030 年中国医药市场研发投入规模及增长情况(亿美元)

数据来源:Frost&Sullivan

③医疗健康产业创新提速,创新药申报数量显著提升

随着医药市场研发投入的增长及新药研发政策的不断完善,我国的药品审评审批速度有效提升;另一方面,我国临床试验机构正式实施备案管理,促使试验机构良性竞争,也为研究机构开展临床试验提供更多的机构选择。

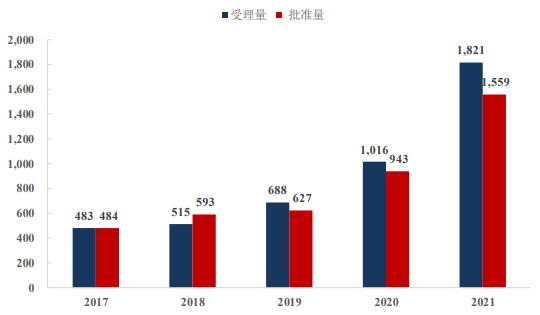

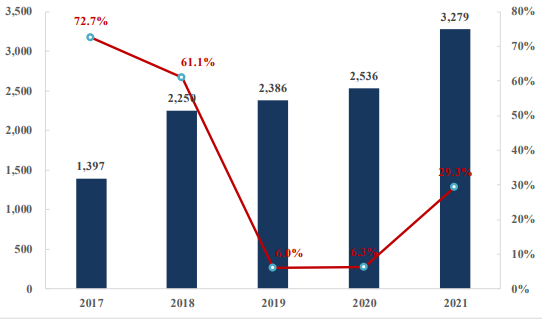

据NMPA 发布的《2021 年度药品审评报告》和临床试验登记与信息公示平台的数据统计:①中国创新药 IND受理量和批准量分别从 2017 年的 483 件、484 件增长到 2021 年的 1,821件和 1,559 件,复合增速分别为 39.34%和 33.97%;②中国临床试验登记平台登记临床数量从 2017 年的 1,397 件增长至 2021 年的 3,279 件,复合增长达 23.78%;③创新药 NDA 受理量和建议批准量分别从 2017 年的 23件、3 件增长到 2021 年的 65 件和 69 件,复合增速分别达 29.66%和 118.99%。近年来,中国创新药研发和临床试验数量快速增长,首次 IND 新药数量、临床试验数量和创新药 NDA数量显著提升,医疗健康产业创新提速。

2017-2021 年 NMPA创新药IND受理量和批准量(件)

数据来源:NMPA《2021年度药品审评报告》

2017-2021 年 NMPA创新药NDA受理量和建议批准量(件)

数据来源:NMPA《2021年度药品审评报告》

2017-2021 年国内临床试验登记平台登记临床数量及增速情况(件)

数据来源:临床试验登记与信息公示平台

④跨国企业出于成本考虑,不断将订单转移到国内

对于跨国药企来说,高昂的本土研发与运营成本已成为其日益加重的负担。据上海医药研究临床中心统计,对于临床前试验和临床试验,国内研发成本约为成熟欧美市场 30%-60%,成本优势较为显著。基于国内人才资源丰富、劳动力成本较低、医院患者基数大等因素,跨国药企出于成本考虑,逐渐将部分研发业务转移到中国 CRO市场。

中国 CRO 行业在早期起步阶段就开始不断承接国际药企的研发外包业务,过去 20 年,成本优势推动了中国 CRO 行业的快速发展。展望未来,我国专业人才成本优势、原材料成本优势和临床研究费用成本优势仍将维持一段时间,全球产业转移仍是中国 CRO企业全球市占率稳步提升的推动因素之一。

(2)国内 CRO行业渗透率不断提升,行业增速远高于同期国际均值

①国内 CRO行业渗透率不断提升

随着国内药物研发投入增长和专业化分工发展,本土 CRO 市场需求快速提高,渗透率不断上升。据 Frost&Sullivan 统计,2016 年中国 CRO 市场渗透率为29.8%,到 2020 年已达 36.8%,预计 2026 年将进一步增长至 49.9%,CRO行业在中国医疗创新发展中承担越发重要的角色。

②国内 CRO行业发展势头良好,市场规模快速增长

近年来,中国 CRO 行业迎来良好的发展态势,根据 Frost&Sullivan 的统计及预测,2015 年我国 CRO 市场规模仅 26 亿美元,2021 年我国 CRO 市场已达100 亿美元,2015 年至 2021 年复合增长率为 25.17%。

相对于发达国家,我国CRO 行业仍处于发展早期,2021 年我国 CRO 行业市场规模仅约占全球的 14%,中国 CRO 行业仍存在较大的发展空间。预计 2021 年至 2024 年,中国 CRO 市场复合增速为 30.45%,高于同期全球 CRO 市场 9.51%的复合增速。根据Frost&Sullivan 的预测数据统计,2024 年中国 CRO 市场将达到 222 亿美元,中国 CRO市场占全球的市场份额将提升至约 23%,在全球市场的影响力增强。

(3)展望未来,龙头企业将不断推进产业链延伸和积极开拓国外业务,国内 CRO行业集中度将不断提升

经过多年的快速发展,中国 CRO 龙头企业已逐步完成了主要客户的积累和专业人才的储备,整体产业链越发成熟,涌现出一批专注于临床前研究或临床研究的特色 CRO 公司和综合性 CRO 公司。CRO 企业沿着产业链不断扩展自身业务范围,以扩大盈利范围和提升抗风险能力,国内如药明康德、康龙化成、博济医药等企业已完成了全产业链布局,可提供横跨药学研究、临床前研究、临床研究、新药注册申报和药物生产等新药研发各个阶段的全部或大部分服务。专注于某一领域的 CRO 细分龙头也在沿着产业链积极扩展自身业务版图,以寻求发展为综合性 CRO公司。

CRO 行业是人力密集型行业,国内 CRO 企业利用人力成本低、劳动效益高等优势,积极开拓国外业务。其中,龙头企业药明康德、康龙化成、泰格医药等通过与海外知名团队或公司合作;建立海外运营基地、生产基地;进行海外并购等多种方式,不断开拓海外市场,并取得了较好的成果。

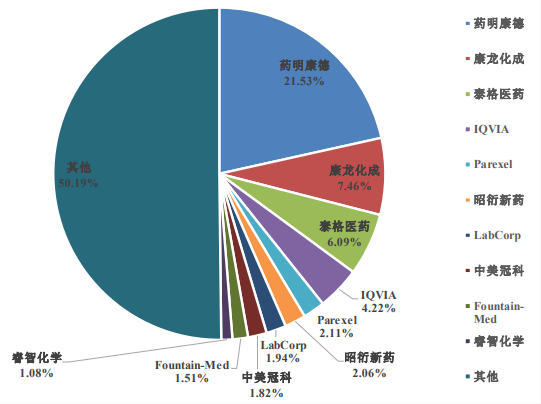

根据 Frost&Sullivan 的数据,2020 年度国内 CRO 市场前十大企业占据了约50%的市场份额,其中药明康德规模位居第一位,康龙化成和泰格医药分列二、三位,如前所述,药明康德、康龙化成和泰格医药也进入了全球市场的前十二位,国内 CRO市场中龙头企业逐渐形成了规模集中的竞争格局。

中国 CRO市场主要公司及竞争格局(2020年)

资料来源:Frost&Sullivan,华泰研究

展望未来,国内 CRO 行业将围绕客户的需求出发,不断增加自身的服务能力,具有全流程“一站式”服务能力的 CRO 企业有望在竞争中胜出。国内CRO在快速发展的同时,行业集中度也将不断提升。

更多行业报告详见思瀚官网《2023-2028年中国CRO行业市场现状及发展策略研究报告》,同时思瀚产业研究院提供产业研究、可研报告、商业计划书、园区规划、产业图谱、IPO募投可研等定制方案。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告