(1)我国造纸行业概况

造纸行业是经济、生活不可或缺的一个重要产业,同时造纸行业的发展与居民生活消费水平紧密相关。近些年,我国经济的高质量发展和居民人均可支配收入的稳步提升驱动了我国造纸行业的持续发展。

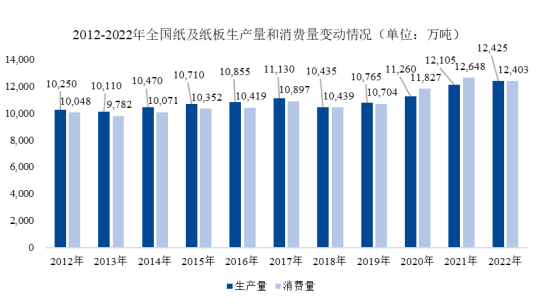

根据中国造纸协会调查资料,2012 年至 2022 年,我国纸及纸板生产量年复合增长率为 1.94%,消费量年复合增长率为 2.13%。2022 年我国纸及纸板生产量达到 12,425 万吨,较上年增长2.64%;纸及纸板消费量达到 12,403 万吨,较上年下降 1.94%,人均年消费量为87.84 千克。

数据来源:中国造纸协会

根据国家“双循环”战略和“到2035 年人均国内生产总值达到中等发达国家水平”的目标,我国未来纸张市场需求增量仍具有较大的潜力。根据《造纸行业“十四五”及中长期高质量发展纲要》,到 2025 年,我国纸及纸板总产量预计达到 1.4 亿吨,年复合增长率为 3.70%,年人均消费量预计达到 100 千克。

目前,我国造纸行业处于发展中的一个重要转折点。经过多年的发展,我国纸及纸板的消费已从紧缺型转变为基本平衡型。随着产品消费总量已达到满足内需、产需平衡的目标,造纸行业增速有所放缓,行业面临着进一步加剧的优胜劣汰的市场变化。受产业政策影响,近些年我国造纸行业企业数量已由 2012 年的约 3,500 家减少至 2022 年的约 2,500 家,高耗能、高污染、低效益的中小产能被加速淘汰,市场集中度持续提高。

根据中国造纸协会统计数据,我国前十大纸及纸板生产企业年产量占比已由 2012 年的 31.15%增长至 2021 年的 47.23%,市场集中度明显提升。但相较于美国造纸行业前十大企业集中度 90%左右的占比,我国造纸行业的集中度仍然较低。未来,随着造纸行业供给侧改革的不断深入,预期行业集中度将得到进一步的提升。

(2)造纸行业的特点

造纸行业是与国民经济和社会事业发展密切相关的重要基础原材料行业。造纸是指通过机械、化学或二者结合的方法,把植物纤维加工成纸浆,然后通过手工或机器抄造的方法,把纸浆及其添加剂混合均匀而制成纸产品的过程。造纸行业具有以下显著特点:

1)技术密集

经过近三十年的发展,我国造纸装备制造及生产工艺技术都取得了重大突破,绝大部分公司已通过各种先进设备的运用实现自动化生产。随着环保政策的趋严和淘汰落后产能政策的推行,我国造纸行业先进产能比例将进一步提高。

2)资金密集

造纸行业自动化程度高、设备投资占比高,其百元产值占用固定资产额与冶金、石油、化工行业相近,造纸行业具有明显的资金壁垒。

3)规模效益

由于造纸行业工业设备投资大、固定成本高,因此具备规模经济的造纸企业在提高议价能力、控制销售渠道、降低生产及治污成本、增强风险抵御能力等方面有一定的竞争优势。

4)资源依赖

造纸产业以木材、竹、芦苇等原生植物纤维和废纸等再生纤维为原料,属于资源约束性工业,对纤维来源的依赖程度高。由于我国林木资源短缺,造纸行业的原材料大部分依赖于进口,造纸行业属于资源依赖较强的行业。

更多行业报告详见思瀚官网《2023-2028年造纸行业市场调研分析及发展前景研究报告》,同时思瀚产业研究院提供产业研究、可研报告、商业计划书、园区规划、产业图谱、IPO募投可研等定制方案

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告