1、铬盐行业发展现状

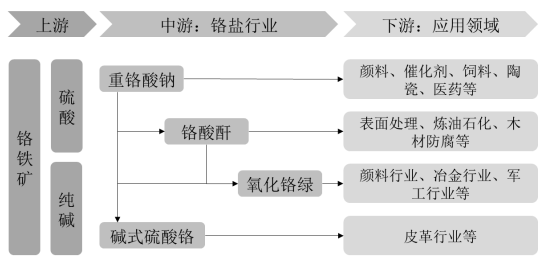

铬盐是一种重要的化工产品,主要包括铬酸盐、重铬酸盐、碱式铬酸盐、铬的氧化物和氯化物等,重铬酸钠是铬盐最基础的产品,通过深加工可生产出铬酸酐、氧化铬绿等多种产品,应用领域广泛。

铬盐产业链上游以铬铁矿为起点,主要生产原材料包括铬铁矿、硫酸、纯碱等;铬盐中游主要包括重铬酸钠、铬酸酐、氧化铬绿、碱式硫酸铬等产品;铬盐下游应用领域广阔,包括表面处理、颜料、鞣革、医药、染料、新材料、香料、 饲料添加剂、催化剂、化肥、陶瓷、木材防腐、石油天然气开采、军工等多个行 业,被誉为“工业维生素”。

供给端,目前全球铬盐主要生产国家有中国、美国、俄罗斯、哈萨克斯坦等, 我国是全球最大的铬盐生产国。随着中小企业落后产能逐步出清,国内行业集中度不断提升,但海外国家铬盐行业经过长期的产能出清以后,行业集中度已经达到较高水平,每个大洲或地区通常只有 1-3 家生产企业,国内铬盐行业集中度较海外国家仍有差距。

需求端,铬盐作为重要的无机化工产品,下游需求分布十分广泛。根据《关于印发铬盐行业清洁生产实施计划的通知》,我国国民经济中约 10%的工业产品 与铬盐有关。目前,铬盐可以应用于表面处理、颜料、染料、鞣革、医药、新材 料、香料、饲料添加剂、催化剂、化肥、陶瓷、木材防腐、石油天然气开采、军工等多个行业,其中,国内铬盐主要应用于表面处理、颜料、鞣革等三大领域。 近年我国电镀、颜料及鞣革行业产量保持平稳,为铬盐的需求提供了有力支撑。

2、行业发展趋势

(1)大型化、规模化

如前文所述,在国家产业政策的引导下,中小企业落后产能逐步出清,国内行业集中度不断提升。2021 年,发行人收购民丰化工后在铬化学品生产规模、 市场占有率等方面的行业龙头地位进一步得到巩固。未来伴随中小企业落后产能 持续出清以及行业内并购活动的不断进行,国内铬盐行业集中度有望进一步提 升。

(2)清洁化、集约化

随着行业竞争的加剧和资源要素的集聚,全球铬盐行业向着清洁化、集约化 方向不断演进。近年来,国内产业政策的动态调整和环保监管要求的持续提升, 也促使铬化学品企业持续改进其工艺、提高环保治理水平。未来,铬盐主流生产 商将更加注重整合提效和纵向一体化经营,不断提高生产的清洁化程度和产品的 精细化程度。

3、行业的利润水平及变动趋势

市场供需关系是决定铬盐行业利润水平变动的主要原因。供给方面,中小企业落后产能逐步出清,行业集中度不断提升。需求方面,铬盐需求分布广泛,呈现较强的抗周期属性。作为铬盐下游前三大需求来源,近年电镀、颜料及鞣革行业产量保持平稳,为铬盐需求提供有力支撑,保障了铬盐企业的盈利水平。

除铬化学品外,发行人也生产维生素 K3 等铬盐联产产品、超细氢氧化铝等铬盐副产品,维生素 K3 产品主要用于营养性饲料添加剂,超细氢氧化铝可用于高端阻燃剂及高端保温材料等领域,该类联产产品、副产品的利润水平也与国民经济的整体发展情况、下游应用领域的需求状况有关。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告