(1)海外龙头仍居第一梯队,国内厂商市场发展空间大

目前高端功率半导体产品仍然主要由美、日、欧龙头厂商主导,国内厂商与国外龙头公司仍存在较大差距。根据 Strategy Analytics 数据,2020 年全球功率半导体市场份额前五大公司占据近 70%市场份额,其中英飞凌处于绝对领先地位,独占 30%市场份额,市场份额前五大公司均为国外企业,国内厂商市场份额仅占 10%左右,发展空间大。

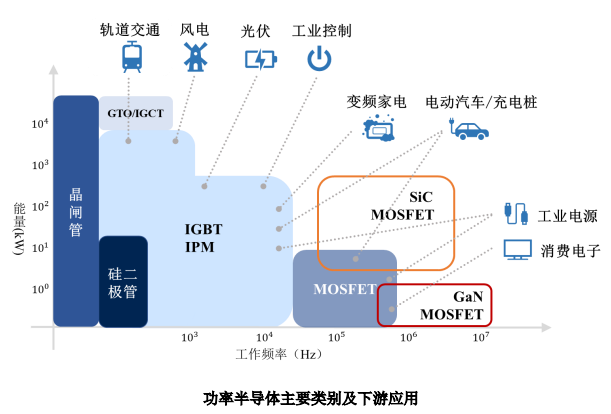

(2)第三代半导体材料带来新的发展机遇

以 SiC 为代表的第三代半导体材料给功率半导体行业带来了新的发展契机,SiC材料相对于硅基材料主要拥有如下优势:耐高压、耐高温、工作频率高。

① 耐高压 SiC 的击穿场强约为硅的 10 倍,这就意味着同样电压等级的SiC MOSFET 晶圆外延层厚度只要硅的十分之一,是应用于超高压功率器件的理想材料。

② 耐高温 SiC的禁带宽度是硅基材料的 3倍,SiC的热导率是硅基材料的2-3倍,故 SiC功率器件的应用可使散热器体积减小。

③ 高频 SiC 的电子饱和速度是硅基材料的 2-3 倍,SiC 功率器件可实现 10倍于硅基功率器件的工作频率4。

国家设立了“2030 年前碳排放达峰,2060 年前碳中和”的双碳战略目标,未来制造业企业将进一步提升能源利用效率、减少碳排放,SiC 凭借低功耗、耐高压、耐高温、高频等优势特性,在助力国家实现碳中和战略目标方面具有重要作用,其应用前景广阔。

(3)功率半导体的国产替代趋势逐渐加强

现阶段中国功率半导体的进口量和进口占比仍然较大,尤其是用于工业控制领域的高性能产品及用于高可靠领域的产品,国产化替代空间较大。根据CCID 的数据,中国功率器件市场中,接近 90%的产品均依赖进口。

根据半导体行业观察、国金证券研究所数据,中国模拟芯片仍高度依赖进口,2020 年国产化率仅为 12%左右。近年来,国产化替代需求随着中美贸易摩擦而更加迫切。近年来,国家颁布了《国家信息化发展战略纲要》《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》等政策,为功率半导体产业链自主可控提供了政策支持,功率半导体行业的国产化替代进程将进一步加速。

(4)功率器件技术发展趋势

功率器件的发展包含多个技术路径,包含线宽、器件结构、工艺进步、材料等多个方面,经过不断的发展,功率器件追求不断提高功率密度,实现功耗与成本的最优解,同时实现多种功能的集成。另外,功率器件的材料迭代(如第三代半导体材料)和集成化趋势也日益加强。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告