液化品主要具有易燃、易爆炸、易挥发等性质,属于高风险性的运输产品。水上运输的液化品主要包括有机化学品、无机化学品、动植物油与脂肪类及其他类货物。 有机化学品包括液氨、甲醇、乙醇等。

根据交通运输部于 2023 年 3 月 23 日公开发布的《2022 年水路运输市场发展情况和 2023 年市场展望》,由于我国化工品生产和消费仍处于稳健增长期,沿海散装液体化学品船水运市场需求持续增长,全年沿海省际化学品运输量约 4,000 万吨,同比增长约 9.6%。沿海省际化学品船运价整体稳定,市场供需处于紧平衡状态,部分航线运价略有上涨。

根据交通运输部水运局发布的《2022 年沿海省际货运船舶运力分析报 告》,截至 2022 年 12 月 31 日,沿海省际化学品船(含油品、化学品两用船,下同) 共计 287 艘、139.9 万载重吨,同比增加 3 艘、11.0 万载重吨,吨位增幅 8.5%(部分船舶经检验后变更了载重吨,总计核减 0.2 万载重吨)。

2022 年,在沿海炼化新增项目投产带动下,散装液体化学品、液化气运输需求预计持续增加,随着新增运力陆续投放市场,市场供需将处于动态平衡中,运力结构将进一步优化,运价保持基本稳定。液化危险品航运行业主要服务于大型炼化企业,需求受国内石化产业供需区域不均驱动。现阶段化工品国产替代稳步推进,我国积极对石化产业进行产业结构升级,多个大型炼化项目计划在 2022-2023 年落地,预计支撑液体化学品航运市场长期空间。

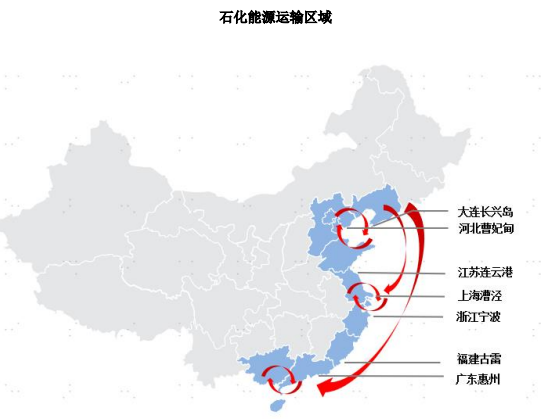

我国石化行业主要分布于沿海地区,为改善我国“十三五”前炼油工业快速发展遗留的落后产能过剩、先进产能不足的结构性问题,国家发改委于 2015 年发布《石化产业规划布局方案》,规划七大石化产业基地,初步奠定了下游大型炼化基地的基本布局。

七大石化产业基地主要分布在长三角、珠三角和环渤海等地区,包括大连长兴 岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州和福建古雷。 石化能源的主要运输格局:①区域内短途运输;②区域间运输:华北→华东、华 北→华南、华东→华南等。炼油生产设备集中在东北、山东等北方产油地区,而我国东部及华南沿海地区经济发达,成品油等石化产品需求量大,因此石化产品的沿海运输也呈现出“北油南运”的特征。

2)全球液体化学品航运市场

近年来,全球化学品市场呈稳步发展态势,根据欧洲化学工业理事会数据显示, 2021 年全球化学品市场规模达 4.03 万亿欧元,较 2020 年的 3.49 万亿欧元增长 15.23%。 同时,从化学品消费市场份额来看,中国化学品市场有较大增长,占全球化学品市场份额由 2011 年的 28%增至 2021 年的 43%,在全球化学品市场占据重要地位。

欧美地区化工产业起步早,早期全球炼化产能主要分布在欧美地区,而亚太地区是世界化工原料的主要消费地,因此很长一段时间里大宗基础化工原料由欧美地区流向亚太地区。随着中国与中东地区国家炼化工业的崛起,全球炼油重心呈现出不断东 移的特点。全球炼化产能格局的演变推动全球化学品航运市场发生区域结构变化,亚太地区是世界化工原料的主要消费地,同时拥有全球最大的炼化产能,亚太地区化学品内贸与出口将在未来化学品航运市场中扮演越来越重要的角色。

3)国内油品航运市场

根据交通运输部历年发布的《水路运输市场发展情况和市场展望报告》,2020 年 至 2022 年全国沿海成品油运输量分别为 7,800 万吨、8,100 万吨、和 8,500 万吨,2020年以来持续保持总体平稳态势。

从石化产业链结构上看,过往我国石油炼化业呈“重油轻化”的行业特点,成品油长期供过于求,而主要炼化化学品自给率偏低,依赖于进口,产业链供需结构性失 衡。在碳达峰、碳中和的背景下,油品需求将逐步下降,炼化行业逐渐实现“油化转型”。2022 年以来,成品油出口量大幅萎缩,国内成品油价格高企导致终端用户成本 大增,在国内经济恢复放缓的形势下,汽柴油实际需求并不乐观,而中石油、中石化 仍然以保供为主,由于需求明显低于预期,下游运输一直保持较为疲软的态势,船舶 运行效率较低。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告