(1)发展历程

自全球尼龙 66 产业兴起以来,我国在尼龙 66 领域也进行了长期的探索和建设,早期标志性的项目主要通过外部技术引进的方式建成。20 世纪 70 年代,中石油辽阳石化引进法国技术和一体化装置,具备了尼龙 66 盐、工业丝和树脂的生产能力;20 世纪八十年代,纺织部组织引进日本成套工艺,建成投产了平顶山锦纶帘子布厂(神马股份前身);1998 年,平顶山神马集团引进日本旭化成技术建成尼龙 66 盐生产装置;2016 年起,英威达在上海陆续投产了己二胺、尼龙 66 切片、己二腈项目。

经过多年的发展,国内尼龙 66 产业链中,己二酸、己二胺、尼龙 66 切片均已经实现自主生产,己二腈的自主产业化项目取得了重大突破,神马股份的尼龙 66 产能规模在全球范围内也具备了一定地位。

(2)发展现状

1)关键原材料生产壁垒高,尼龙 66 产业仍由海外企业主导,但己二腈国产化迈出实质性步伐,未来国内产能有望陆续增加

尼龙 66 以己二酸和己二胺为直接原料,其中己二酸的生产工艺较为成熟,而己二胺主要由己二腈制备。己二腈的绝大多数用于生产己二胺,是尼龙 66 生产的关键中间体,具有较高的生产技术壁垒,在全球范围内高度寡头垄断,其产量长期被美国英威达、美国奥升德、德国巴斯夫(含比利时索尔维)和日本旭化成等四家海外化工企业占据,其中美国英威达公司长期垄断了全球己二腈的对外供应量。近年来海外己二腈产能约为 210 万吨左右,英威达为全球最大己二腈生产商,自有产能与权益产能合计占比约 65%。

相应地,英威达等主要己二腈生产商在全球尼龙 66 产业中也占据了主导地位。一方面是由于主要己二腈厂商也多配有下游尼龙 66 聚合装置,具备从己二腈到尼龙66的一体化生产能力,从而在尼龙66全球供应中也长期占据主导地位,当前尼龙 66 产能约 300 万吨,海外主要生产商有英威达、奥升德、巴斯夫、旭化成等。

另一方面,己二腈厂商的供应波动对尼龙 66 市场会产生较大影响,例如 2018 年奥升德工厂火灾导致聚合装置运作中断,该公司旗下聚合物、化合物和工业丝板块受到影响,进而导致短期内尼龙 66 盐、尼龙 66 切片等产量下降,市场价格发生大幅波动。

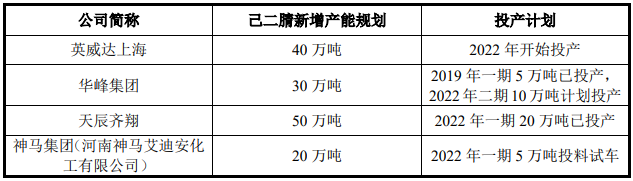

因此,受制于上游原材料己二腈主要由少数海外厂商主导、生产工艺技术封锁严重、英威达长期垄断对外供应的产业格局的影响,多年以来我国生产尼龙66 所需的己二腈几乎全部依赖于英威达。然而,自 2019 年起,国内己二腈产业的自主化在多种技术路径上陆续实现了突破:例如,2019 年华峰集团在国内率先建成己二酸法生产己二腈的产业化项目;2022 年中国化学子公司天辰齐翔的丁二烯法生产己二腈项目投产。此外,英威达、平煤神马集团等企业短期内在国内也有较为明确的投产计划。据不完全统计,近期国内主要己二腈规模化生产项目的投产情况如下:

考虑到 1 吨己二腈新增产能大致可以满足 2 吨尼龙 66 生产的需要,则上表中己二腈自主化的突破和国内新增规模化生产项目的建设规模可为约 300 万吨尼龙 66 产能提供己二腈这一关键原材料,从而有望解决国内尼龙 66 行业长期以来面临的原材料“卡脖子”问题,长期来看,尼龙 66 原材料供应增加、成本下降将会是必然趋势,国内尼龙 66 产业有望迎来快速发展期。

2)国内产能产量有所增长,产业规模和竞争力有待进一步提高

近十年来,随着产业链自主化程度的提升,尼龙 66 的产能和产量有所增长,但由于己二腈的供应基本来自进口,使得产能和产量的绝对规模较小,进口依赖度较高。尼龙 66 产能从 2011 年的 19 万吨/年增至 2021 年的 56 万吨/年,其中神马股份和上海英威达的产能占比超过 70%;同期国内尼龙 66 产量从约 13 万吨增至 39 万吨,产能利用率整体处于 60%~70%的水平。在己二腈供应受限的背景下,国内尼龙 66 的进口依赖度长期处于较高水平,2021 年进口依赖度约为 50%。

随着后续国内己二腈和尼龙 66 新增产能的释放,尼龙 66 进口依存度有望不断降低,但受生产技术壁垒、设备先进性、原材料质量等因素影响,个别中高端产品进口依赖度仍较强,不能很好适应功能性、绿色化、差异化、个性化消费升级需求。在未来原材料供应瓶颈突破、产业规模有望迅速扩张的前景下,国内尼龙 66 厂商仍需积极向高端尼龙 66 产品领域拓展,以提高竞争能力。

3)尼龙 66 性能优异,市场应用潜力广阔

尼龙 66 下游消费领域主要为工程塑料和纤维,分别约占 60%和 40%的比例。受关键原材料己二腈由海外企业高度垄断的影响,全球尼龙 66 的产业规模约为尼龙 6 的 30%~40%,其中尼龙 66 产业在海外的规模与尼龙 6 差异较小,而中国的尼龙 66 产业规模显著小于尼龙 6。但是尼龙 66 相对尼龙 6 具有多重性能优势,是高档纤维和面料的优良原材料,在工程塑料领域的应用范围也更加广阔,在关键原材料供应瓶颈消除后,市场应用潜力将得到有效开发。

在民用纤维领域,尼龙 66 在耐洗涤、耐磨、防风、保温能力等方面相比尼龙 6 均有更优的性能,可广泛应用在户外运动服饰、冲锋衣、防晒衣、羽绒服、防护服、帐篷等功能性领域;此外,尼龙 66 面料手感较尼龙 6 柔软细腻,具有更好的亲肤性,在内衣、瑜伽服等领域应用较广泛,但受限于尼龙 66 产业和供给主要由海外企业主导的影响,目前尼龙 66 丝的售价显著高于尼龙 6,属于高档纤维,因此当前尼龙 66 面料多用于内衣、瑜伽服、户外运动服饰的高档品牌和部分国际奢侈品牌中。若尼龙 66 关键原材料瓶颈得以突破、市场供应量有望迅速增加,则下游纺丝和服饰等环节的加工成本均有望得以压缩,从而为尼龙66 面料服饰的渗透率和市场需求带来显著的提升。

在产业纤维和工程塑料等工业领域,尼龙 66 具有耐高温、机械强度高、耐疲劳、耐摩擦、尺寸稳定性好等特征,应用领域更为广泛。产业纤维方面,尼龙66 工业丝可广泛用于轮胎帘子布、气囊、安全带、座椅织物、传输带、帆布等产品;工程塑料方面,尼龙 66 工程塑料可用于各种机械和电器零件制造当中,如轴承、齿轮、滑轮泵叶轮、叶片、高压密封圈、垫、阀座、衬套、输油管、贮油器、绳索、传动带、砂轮胶粘剂、电池箱、电器线圈、电缆接头等,是替代金属的重要材料。

因其在工业尤其是工程塑料领域的广泛运用,尼龙 66 的需求与汽车和轨道交通、电子电气、工业机械等产业密切相关。据矢野经济研究所调查,工程塑料的全球市场需求在 2018年即超过 1,000 万吨,市场规模巨大,其中尼龙在工程塑料消费结构中占比为 30%,随着下游相关产业的不断发展,尼龙 66在工程塑料等工业领域仍具有广阔的市场空间。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告