随着国家产业经济结构的调整,融资租赁作为连接金融和实体经济的纽带,融资租赁与实体经济结合度会越来越高,融资租赁技术革新的市场势必愈加广泛。融资租赁的转型与创新将在服务经济结构调整、支持实体企业转型升级过程中发挥重要的作用。统一监管有利于更好控制社会金融风险,推动融资租赁行业长期健康发展。在防控金融风险的大环境下,银行等金融机构在“去杠杆”,融资租赁公司等影子银行却在变相“加杠杆”。

统一监管后,融资租赁公司会受到严格监管,有利于更好控制社会金融风险。另外,金融租赁公司与内资试点和外资融资租赁公司长期以来因监管分割,造成业务性质相同的机构,却产生隔阂和经营异化。统一监管后,三类融资租赁公司在租赁物范围、接入征信、税前计提呆坏账准备金等方面有望统一标准,有助于营造公平竞争环境,推动行业健康有序发展。

统一监管短期将不可避免冲击融资租赁行业,抑制类信贷和通道业务,融资租赁公司将出现分化。在经济下行的宏观背景下,规模大、风险低、期限长的政府平台类项目和类信贷通道业务一直是融资租赁公司的偏爱。随着中央政府出手规范地方融资平台,政府平台融资与政府信用脱钩,平台类项目规模大幅下降,促使融资租赁业务向实体经济转型。

(1)行业主管部门及协会

国家金融监督管理总局是金融租赁公司的行业主管部门和审批管理部门。中国银行业协会领导下的金融租赁专业委员会是对金融租赁公司实行同业自律管理的行业性组织。

(2)融资租赁市场概况

①行业现状

融资租赁是与银行信贷、直接融资、信托、保险并列的五大金融形式之一,在拉动社会投资、促进消费增长以及完善金融市场、优化融资结构、降低金融风险等方面具有优势,已发展成为仅次于资本市场、银行信贷的第三大融资方式。

1981 年 4 月,我国第一家融资租赁公司中国东方租赁有限公司成立,融资租赁业务快速发展。1999 年,我国陆续完成融资租赁法律框架的基本建设,行业体系逐步完善。随着行业监管政策的变化以及政策支持力度的加大,融资租赁行业的公司数量大幅增加,市场规模持续扩大。

融资租赁主要分为金融租赁、内资租赁以及外资租赁。从 2007 年到 2022 年,融资租赁公司数量由 109 家增加到 9,840 家,增长了近 90 倍。截至 2022 年末,金融租赁公司 72 家,内资租赁公司 434 家,外资租赁公司 9,334 家,分别占融资租赁公司数量的0.73%、4.41%及 94.86%。

2007 年后,国内融资租赁业进入了几何级数增长的时期。合同余额总量由 2007 年的约 240 亿元增至 2022 年约 58,500 亿元,年均复合增长率为 44.25%。从合同余额来看,截至 2022 年末,金融租赁合同余额 25,130 亿元,占比 42.96%;内资租赁合同余额 20,710 亿元,占比 35.40%;外资租赁合同余额 12,660 亿元,占比21.64%。

融资租赁市场渗透率是衡量融资租赁行业发展程度的统计指标,主要有“GDP 渗透率”和“市场渗透率”两种统计方法,其中,GDP 渗透率主要以融资租赁交易量与当年 GDP的比例为参考标准,市场渗透率则可用融资租赁交易量与当年固定资产投资额的比例为参考标准。从 2013 年到 2019 年,中国融资租赁市场规模从 2.1 万亿元增加到 6.65 万亿元,融资租赁占固定资产投资的比重从 4.81%增长到 12.07%,表明融资租赁行业对固定资产投资的渗透不断增强。

尽管如此,我国当前的融资租赁市场发展程度距离发达国家还有较大差距。在欧美等发达国家,融资租赁行业的市场渗透率大约在 15%-30%之间,是除银行信贷以外的第二大融资方式。像融资租赁行业最为发达的英国,融资租赁的市场渗透率已经达到了 35%左右。因此,对照国际先进租赁市场,我国的融资租赁行业仍然有着很大的发展空间。

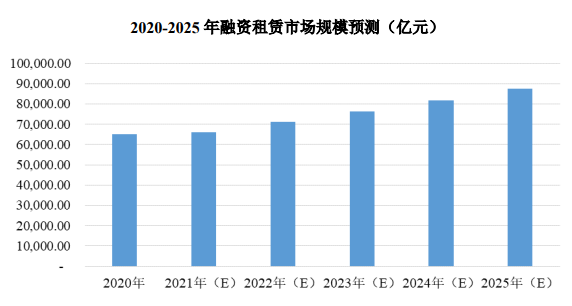

2022 年我国 GDP 为 1,210,207 亿元,按不变价格计算,比上年增长 3%,两年平均增长 5.5%。根据人民银行工作论文《“十四五”期间我国潜在产出和增长动力的测算研究》数据,“十四五”期间中国 GDP 增速将保持在 5%-5.7%之间,维持中高速增长。

假定以5.5%的增速预测 2022-2025 年 GDP 增速,并根据以往融资租赁占 GDP 的比例估算,2021-2025 年融资租赁占 GDP 的比例预期每年增长 0.1%左右。到 2025 年,我国融资租赁行业市场需求量有望接近 9 万亿元,此时的 GDP 渗透率为 6.19%,具体预测如下:

资料来源:国家统计局

②行业未来发展趋势

1)金融改革为融资租赁拓宽融资渠道

融资租赁行业本身是金融市场化的产物,将直接受益于金融市场化改革。利率市场化改革以及债券、资产证券化等市场的发展,将有效拓宽融资租赁公司的融资渠道。国家政策积极鼓励融资租赁公司通过债券市场募集资金,支持符合条件的融资租赁公司通过发行股票和资产证券化等方式筹措资金。

近年来,融资租赁公司通过发行金融债券、无抵押债券、资产证券化等方式募集资金的金额不断增加。金融市场改革的推进,以及政策支持力度的加大,有利于融资租赁公司盘活存量资产,提高资产的周转效率,为后续租赁项目提供持续资金支持,降低公司经营风险,提升融资租赁行业的市场空间和发展前景。

2)产业结构升级催生市场需求

在我国经济转型及产业结构升级的背景下,需要通过加大资本投入提升生产效率、加快产业结构调整和技术革新深化加快产业结构升级和调整,有利于提升融资租赁行业服务领域(如先进制造设备、农业机械设备等)的需求,有利于融资租赁行业发挥出产融结合的优势,推动融资租赁企业的快速发展。

3)城镇化进程助推融资租赁增长

2022 年我国常住人口城镇化率达 65.22%,仍低于发达国家近 80%的水平,积极稳妥推进城镇化是我国现代化进程中的大战略。围绕未来城镇化战略布局,国家将统筹推进铁路、公路、水运、航空、输油气管道和城市交通基础设施建设。国家政策也鼓励各级政府在提供公共服务、推进基础设施建设和运营中购买融资租赁服务,有助于推动上述领域对融资租赁业务需求的增加。城镇化进程推进将成为融资租赁行业未来增长的有力推动因素之一。

第一章 中国企业并购重组政策及总体规模

第一节 中国企业并购环境分析

一、全球资本市场发展环境分析

二、中国企业并购资本市场环境

三、中国企业并购重组经济环境

第二节 中国企业并购重组政策环境分析

一、《关于进一步优化企业兼并重组市场环境的意见》

二、《上市公司重大资产重组管理办法》

三、国企改革酝酿并购重组大潮

四、证监会促进上市公司并购重组

第三节 中国并购市场规模及案例

一、国内并购市场规模

二、国内并购案例分析

三、中国企业并购类型结构

四、中国企业并购行业分布

第二章 上市公司并购重组与操作策略

第一节 上市公司并购重组相关概述

一、上市公司并购重组主要形式

二、上市公司并购重组类型分析

三、上市公司重大资产重组分析

(一)重大资产重组定义

(二)重大资产重组制度

(三)重大资产重组特征对比

第二节 2022年上市公司并购重组统计分析

一、上市公司并购重组案例数量

二、上市公司并购重组金额分析

三、上市公司并购重组地区分布

第三节 2022年上市公司并购重组业务类型

一、多元化战略并购重组规模分析

二、横向整合并购重组规模分析

三、借壳上市并购重组规模分析

四、行业整合并购重组规模分析

五、业务转型并购重组规模分析

第四节 2022年重点行业公司并购重组分析

一、制造行业并购重组规模分析

二、融资租赁业并购重组规模分析

三、建筑行业并购重组规模分析

四、金融行业并购重组规模分析

五、文化娱乐行业并购重组规模

六、交通运输行业并购重组规模

七、电子信息行业并购重组规模

八、金属采矿行业并购重组规模

第五节 上市公司产业并购流程及要素

一、上市公司产业并购特点分析

二、上市公司产业并购审核要点

三、上市公司产业并购案例分析

第三章 中国融资租赁市场现状分析

第一节 融资租赁市场发展现状分析

一、融资租赁行业产业政策分析

二、融资租赁行业发展现状分析

三、融资租赁行业市场规模分析

四、融资租赁行业重点企业分析

五、融资租赁行业市场竞争格局

第二节 融资租赁行业经营效益分析

一、融资租赁行业市场盈利能力

二、融资租赁行业市场成长能力

三、融资租赁行业市场运营能力

第三节 融资租赁行业发展前景预测分析

一、影响行业发展有利因素

二、影响行业发展不利因素

三、融资租赁市场前景预测分析

第四章 中国融资租赁行业产业链分析

第一节 融资租赁行业产业链概述

第二节 融资租赁上游产业发展状况分析

第三节 融资租赁下游产业发展情况分析

第五章 融资租赁行业波特五力竞争分析

第一节 现有企业间的竞争格局

第二节 行业新进入者威胁分析

第三节 替代产品或服务的威胁

第四节 供应商讨价还价的能力

第五节 下游用户讨价还价能力

第六章 中国融资租赁行业兼并重组概述

第一节 融资租赁行业兼并重组发展背景

第二节 融资租赁行业兼并重组意义分析

第三节 融资租赁行业兼并重组方式分析

第四节 融资租赁行业兼并重组程序分析

第七章 中国融资租赁行业兼并重组动因分析

第一节 市场动机

第二节 技术动机

第三节 经营动机

第四节 多元化动机

第八章 中国融资租赁行业兼并重组标的企业分析

第一节 企业a

一、企业发展基本情况

二、企业主要业务分析

三、企业经营情况分析

四、企业发展策略分析

第二节 企业b

一、企业发展基本情况

二、企业主要业务分析

三、企业经营情况分析

四、企业发展策略分析

第三节 企业c

一、企业发展基本情况

二、企业主要业务分析

三、企业经营情况分析

四、企业发展策略分析

第四节 企业d

一、企业发展基本情况

二、企业主要业务分析

三、企业经营情况分析

四、企业发展策略分析

第五节 企业e

一、企业发展基本情况

二、企业主要业务分析

三、企业经营情况分析

四、企业发展策略分析

第六节 企业f

一、企业发展基本情况

二、企业主要业务分析

三、企业经营情况分析

四、企业发展策略分析

第七节 企业g

一、企业发展基本情况

二、企业主要业务分析

三、企业经营情况分析

四、企业发展策略分析

第八节 企业h

一、企业发展基本情况

二、企业主要业务分析

三、企业经营情况分析

四、企业发展策略分析

第九节 企业i

一、企业发展基本情况

二、企业主要业务分析

三、企业经营情况分析

四、企业发展策略分析

第十节 企业j

一、企业发展基本情况

二、企业主要业务分析

三、企业经营情况分析

四、企业发展策略分析

第九章 中国融资租赁企业兼并重组风险分析

第一节 战略协同风险分析

第二节 财务协同风险分析

第三节 组织机构协同风险

第四节 人力资源协同风险

第五节 资产协同风险分析

第六节 文化协同风险分析

第十章 中国融资租赁企业兼并重组对策建议

第一节 巩固现有资源

第二节 明确并购原因

第三节 控制并购成本

第四节 并购后品牌策略

第五节 并购多元化策略

第十一章 融资租赁企业海外并购风险及策略研究

第一节 融资租赁企业海外并购程序分析

一、海外并购流程分析

二、海外并购尽职调查

(一)尽职调查组织职责

(二)尽职调查的重要性

(三)尽职调查结果的影响

三、海外并购估值方法

四、海外并购融资框架

第二节 融资租赁企业海外并购风险分析

一、系统风险

二、政治风险

三、合规风险

四、管理风险

五、预算及定价风险

六、趋势研判风险

七、尽职调查风险

八、公共责任风险

九、自然灾害风险

第三节 融资租赁企业海外并购策略分析

一、企业海外并购的兴起动因

二、企业海外并购的困境分析

三、企业海外并购的对策选择

第四节 融资租赁企业兼并及收购建议

一、融资租赁企业兼并及收购建议

二、融资租赁企业融资方式选择建议

三、融资租赁企业海外资本运作建议

第十二章 中国融资租赁企业并购融资渠道与选择

第一节 企业并购融资方法渠道分析

第二节 利用股权融资谋划发展机遇

第三节 利用政府杠杆拓展融资渠道

第四节 适度债权融资配置资本结构

第五节 关注民资和外资的投资动向

图表目录

图表:2020-2022年中国并购市场宣布交易趋势图

图表:2022年中国并购市场重大进行中交易情况

图表:2020-2022年中国并购市场完成交易趋势图

图表:2022年中国并购市场重大完成交易情况

图表:2022年中国并购市场完成交易占比图(按是否跨境)

图表:2022年中国并购市场完成交易规模(按是否跨境)

图表:2022年中国并购市场跨境并购完成交易规模(按行业)

图表:2022年中国并购市场完成交易数量占比按行业分布

图表:2022年中国并购市场完成交易金额占比按行业分布

图表:2022年中国并购市场完成交易规模(按行业)

图表:中国企业兼并重组程序示意图

图表:国内企业并购重组挑战及风险

图表:中国企业海外并购融资架构