1、MCU 行业概况

(1)MCU 基本概念及分类

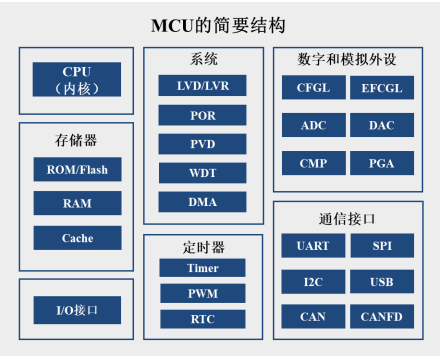

MCU(Microontroller Unit),即微控制器,也称单片机,是将中央处理器的频率及规格做适当缩减,与存储器、定时器/计数器、I/O 接口、各类数字及模拟外设、通信接口等集成在单一芯片上,形成芯片级的计算机。MCU 的简要结构如下图所示:

①按指令集类型划分

按照 MCU 内核所采用的指令集类型不同,MCU 可分为复杂指令集(CISC)MCU 和精简指令集(RISC)MCU 两大类型。

目前 MCU 市场以精简指令集MCU 为主,在全球 MCU 市场中,基于 ARM 精简指令集的 MCU 市场占比较高;在物联网市场中,基于 RISC-V 精简指令集的 MCU 近年来也发展较快;而在车规级和工业级市场中,国外 MCU 厂商也基本都有自主研发的精简指令集MCU 产品。芯旺微自主研发的 KungFu 系列指令集属于精简指令集,相应的 MCU 产品属于精简指令集 MCU。

②按照位数分类

MCU 位数指的是 CPU 每次处理二进制数据的宽度。按照位数划分,MCU主要分为 4 位、8 位、16 位、32 位等。MCU 的位数越高,其运算能力越强、支持的存储空间越大,越能适应复杂的应用场景。

8 位 MCU 和 32 位 MCU 是目前 MCU 市场的主要类型,32 位 MCU 凭借其较高的运算能力,可以满足大多数应用场景的需求,占据市场主流地位,8 位MCU 具备低成本设计、高性价比和适应多种运算需求较小的应用场景等特点,依然保持着可观的市场份额。

③按照应用场景分类

按照应用场景的不同,MCU 通常可分为消费级、工业级和车规级,不同类别 MCU 因工作环境特点不同,在产品技术指标、认证要求等方面存在较大差异。

④按照用途分类

按照 MCU 是否针对某种具体用途来划分,MCU 可分为通用型及专用型。

(2)MCU 产业链

MCU 产业链分为核心产业链、上游支撑产业链和下游需求产业链。核心产业链包括集成电路设计、晶圆制造、封装测试等环节,上游支撑产业链包括 IP授权、EDA 软件、半导体材料、半导体设备。下游需求产业链为汽车电子、工业控制、消费电子、医疗健康、航空国防、计算机与网络等 MCU 下游应用领域。

2、MCU 行业发展情况

MCU 广泛应用于各类电子设备,承担系统控制、执行运算等核心功能。近年来,受益于汽车向电动化、智能化、网联化发展以及工业自动化、智能家居、智能办公、智能可穿戴设备、智能楼宇的发展,MCU 作为各种电子设备的“大脑”,迎来了良好的发展机会。

(1)全球 MCU 市场发展情况

①MCU 需求总量保持持续快速增长

根据 IC Insights 数据,全球 MCU 市场规模在经历 2020 年下降后,随着2021年全球经济复苏达到 196 亿美元,预计 2022年将会继续保持增长趋势,达到 215 亿美元,同时,IC Insights 预测从 2021 年到 2026 年,全球 MCU 市场规模的复合增长率约为 6.7%,在 2026 年达到 272亿美元。

②从应用领域来看,汽车电子及工业控制是 MCU 的主要应用场景

在下游应用领域方面,2020 年全球 MCU 的下游应用领域主要为汽车电子、工业、消费电子、医疗健康和航空国防等,其中汽车电子占比约为 35%,工业占比约为 24%,合计占比近 60%。

③从位数上看,32 位 MCU 市场占比稳步增加

根据 Gartner 数据,从 2015 年至 2020 年,32 位 MCU 的全球市场份额不断上升,2020 年达到约 59%;8 位 MCU 的全球市场份额近年来虽然受到一定波动,但仍高于 16 位 MCU 的全球市场份额。预计 2022 年 32 位 MCU 的全球市场份额将上升至约 66%。

(2)我国 MCU 市场发展情况

①MCU 市场规模持续增长

近年来,我国汽车“三化”进程加速以及工业自动化、物联网等行业的快速发展,带动我国 MCU 市场规模持续增长。根据 Omdia 数据,2021 年中国MCU 市场规模约 72 亿美元(约合人民币 464亿元),2022年增长至 82亿美元(约合人民币 552 亿元),预计 2023年市场规模达到约 85 亿美元。

②从应用领域看,工业用 MCU 和车用 MCU 市场份额可观

在下游应用领域方面,我国工业用 MCU 和车用 MCU 市场份额可观。根据Omdia 数据,2022 年中国 MCU 市场规模约为 82 亿美元,其中 2022 年工业用MCU 市场规模占中国 MCU 市场规模的比例约为 17.1%;车用 MCU 市场规模占中国 MCU 市场规模的比例约为 31.6%,合计市场份额占比近 50%。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告