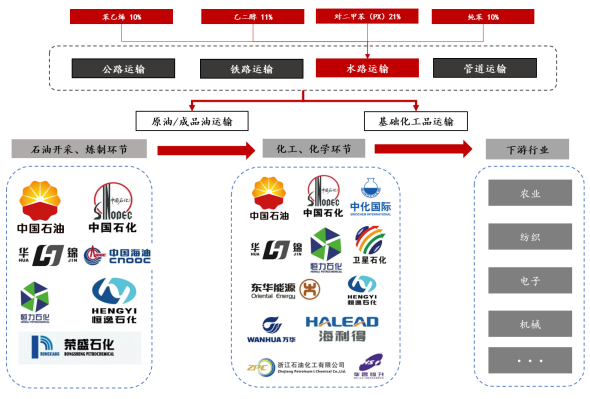

内贸化学品水运主要运输液体形式的基础化工品,大型化工企业是主要的下游客户。从产业链角度来看,内贸化学品水运位于产业链中下游,主要服务石油化工产业,大型石化、化工企业是主要的下游客户。

从运输货物占比看,根据油化 52Hz 数据,2021 年内贸化学品水运主要运输的货物为对二甲苯(PX)、乙二醇、苯乙烯、纯苯,占比分别为 21%、11%、10%、10%。

内贸化学品水运产业链图示

资料来源:油化 52Hz,国联证券研究所绘制

1、需求:上游投资加速,运量增长迅速

国内化工产业的沿海布局及化工产品各区域间的供需不平衡是内贸化学品水运需求的主要驱动力。根据国家发改委于 2015 年发布《石化产业规划布局方案》,规划上海漕泾、浙江宁波、广东惠州、福建古雷、大连长兴岛、河北曹妃甸、江苏连云港等 7 大石化产业基地,均为沿海地区。

同时,根据兴通股份招股说明书,从液体化学品生产和消费地域分布来看,华北地区是中国初级化工品的主要生产地区,也是主要的散装液体化学品流出地;华东地区既是初级化工品的主要生产地区又是化工品精加工和消费的主要地区,是散装液体化学品主要的流入与流出地;华南地区是化工品精加工和消费的主要地区,是散装液体化学品主要的流入地。因此,内贸化学品水运形成了以华北-华东、华北-华南、华东内部等航线为主的运输格局。

我国化工行业生产总体保持增长,主要化学品呈现国产替代趋势。从内贸化学品水运的上游的化工行业发展看:2022 年中国化学原料及化学制品制造业营业收入、利润总额分别为 9.1 万亿、7,421 亿元,同比分别+9.0%、-9.7%;2014-2022 年营业收入、利润总额年复合增长率分别为 1.1%、6.6%,总体呈现增长态势。

同时,从对二甲苯(PX)、乙二醇、苯乙烯、纯苯等主要内贸化学品水运货物的进口量看:2023年进口量合计 2039.9 万吨,相比于 2018 年进口量减少 1,079 万吨,同比-34.6%。

化工行业固定资产投资维持较高增速和大型炼化项目陆续投产成为内贸化学品水运需求持续增长基础。2021 年之后,化学原料及化学制品制造业固定资产投资增速超越第二产业固定资产投资增速。2024 年 4 月,化学原料及化学制品固定资产投资完成额累计同比+13.9%,高出全国制造业固定资产投资完成额累计同比增速(9.7%)4.2pcts。

同时,随着规划建设的一批大型炼化企业及其下游配套化工装置的陆续投产以及部分扩能改造项目进行,国内沿海化学品运输需求量预计从 2019 年底迎来一轮快速增长。

水路运输相比其他运输方式具有不可替代的优势,近年来水路运输占比逐步上升。水路运输具有运输量较大,较长运输距离下单位成本较低的优势,同时更适应我国化工产业沿海布局的特点,因此水路运输在危化品运输中的占比逐步上升。

2020 年水路运输在危化品运输中占比 23%,相比 2018 年+5pcts。综上,基于石化产业的不断发展和水路运输的特有优势,我国化学品沿海水运市场需求(运量)逐步提高。根据油化 52Hz 数据,2023 年内贸液体化学品下海货量5,007 万吨,同比+25.2%,2014-2023 年复合增长率为 10.9%。

2、供给:政府宏观调控,运力有序增长

2018 年后,政府按照“总量调控、择优选择”的思路,采取专家综合评审方式审批新增运力。交通运输部综合考量国内化工行业新增产能引致的运输需求情况、现有船舶运力和船型结构等因素,决定每年的新增运力额度,并综合考量参评企业的相关资质、安全绿色发展情况、诚信经营情况、经营业绩等情况,择优做出新增运力许可决定。

除审批之外,行业新增运力还来源于沿海省际散装液体危险货物船舶运输企业(船舶经营人)以“退一进一”或“退多进一”方式申更新运力,但新增船舶运力增加的总吨位不能超过 50%。

2014-2023 年内贸化学品船舶数量和运力规模保持低速增长。2023 年,我国内贸化学品船舶数量 292 艘,同比+1.7%;内贸化学品船运力规模 149.2 万载重吨,同比+6.6%。2014-2023 年,内贸化学品船运力规模年复合增长率仅为 0.6%,远低于同期运量增速(10.9%)。

行业老旧船舶占比超 50%,未来运力增长或主要来源于通过评审获取运力指标的方式。2023 年内贸化学品船舶平均船龄 10.4 年,相比于 2022 年降低 0.4 年;但 12年以上的老旧船舶数量达到 148 艘,为历史最高水平,占运力总规模比重 50.7%。预计未来会有更多老旧运力退出,考虑到目前以“退一进一”或“退多进一”方式申更新运力增加的总吨位不能超过 50%,通过评审获取运力指标或成为新增运力主要来源。

内贸化学品水运市场供需整体保持动态紧平衡,运力变化趋势领先于运量变化趋势。2023 年,内贸沿海化学品运输量和沿海化学品船载重吨同比增分别为 25.2%、6.6%。我们分别以沿海化学品船载重吨增速和内贸沿海化学品运输量增速代表内贸化学品水运市场供给侧与需求侧增速。2015-2023 年需求平均增速、供给平均增速分别为 11.1%、3.9%,平均供需增速差(供给-需求)为-7.2%,供给增速小于需求增速,行业供需处于紧平衡的状态。

我们进一步比较第 n 年的化学品船载重吨(运力)增速和第 n+1 年的内贸沿海化学品运输量增速,发现化学品船载重吨(运力)增速的趋势变化快于运输量的趋势变化,且运量增速均高于运力增速。意味着新增运力释放一年后都可以被市场需求满足,体现出行业存在供需的动态平衡。我们认为出现动态紧平衡的根本原因在于国家对于内贸沿海运力的前瞻性总体调控。

因为调控的重要一点考量因素是未来国内化工行业新增产能引致的运输需求变化情况。因此政府对内贸化学品水运行业的新增运力实行严格调控政策,有序新增市场运力,使运力增长整体与水运需求相匹配,保持长期动态平衡状态。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告