(1)规模持续增长,前景空间可期

根据英国石油公司(BP)预测,2015-2035年,可再生能源(包括风能、太阳能、地热能、生物质能和生物燃料)在全球能源消耗中的份额从将 2015年的3%升至2035年的近10%。

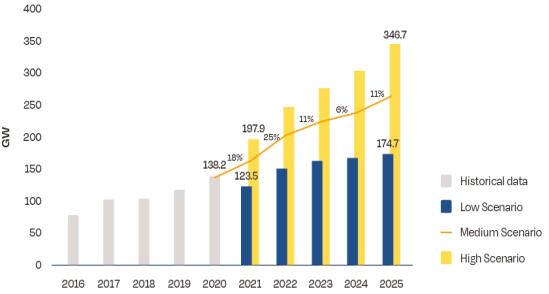

根据欧洲光伏产业协会2021年预测,2025年全球光伏市场的新增装机容量将达到266GW。随着全球对于环境保护和可再生能源重视程度的不断提升,各国各地区相继对碳排放的降低作出明确承诺并积极投入实践,伴随着光伏发电技术革新和光伏产品成本降低,全球能源转型步伐加快,光伏行业进入全面快速发展阶段,呈现出良好前景,行业市场规模将得到更大的增长。

2021-2025年全球光伏新增装机容量预测

资料来源:《Global Market Outlook 2021-2025》(欧洲光伏产业协会发布)

对于我国,“碳达峰、碳中和”目标的提出,进一步指明了我国能源发展变革的战略方向,为我国可再生能源发展设定了新的航标,光伏等可再生能源发展进入再提速阶段。根据中国光伏行业协会预测,在风光大基地快速推进、分布式光伏加快发展等助推下,我国光伏市场将进一步快速增长,预计 2022-2025年我国光伏年均新增装机量将达到83-99GW。

2022-2030年中国光伏新增装机预测(GW)

资料来源:《中国光伏行业2021年回顾与2022年展望》(中国光伏行业协会发布)

(2)产业集中度进一步提升

在光伏行业快速发展的同时,产业链各环节龙头企业依靠资金、技术、成本和渠道优势,不断扩大规模,纷纷进行扩产或围绕行业上下游延伸产业链,行业的市场集中度也呈逐渐提升趋势。

根据彭博新能源财经(BNEF)数据,2019年光伏行业有21%的厂商遭到淘汰,退出市场的企业数量超过此前3年的总和。根据中国光伏行业协会数据,2019-2021年期间我国多晶硅CR5集中度从 69.3%增至 86.7%;硅片CR5集中度从 72.8%增至84.0%;电池片CR5集中度从 37.9%增至 53.9%;组件CR5集中度从 42.8%增至63.4%。随着市场对于产能及技术等方面要求的不断提高,并且光伏企业将逐渐直接与传统能源企业进行竞争,头部光伏企业的优势有所扩大并将占据更多份额,光伏行业尤其是处于中游的电池组件行业集中度将进一步提升。

(3)技术迭代创新,性能持续提升

受限于平价上网后产业链环节的倒逼机制,新技术应用将呈现超预期的发展态势。如硅片环节,将硅片做大做薄成为行业普遍趋势,行业主流硅片尺寸逐渐向大尺寸过渡,截至2020年,182m和210mm尺寸合计占比约4.5%,截至2021年,该数据已提升至约45%,呈快速扩大趋势;硅片厚度则逐渐向170μm甚至165μm发展;电池环节,产品技术创新更为活跃,PERC、TOPCon、异质结等接连突破。

根据中国光伏行业协会数据,2021年规模化生产的P型单晶电池均采用PERC技术,平均转换效率达到23.1%,较2020年提高0.3个百分点;N型TOPCon电池平均转换效率达到24%,异质结电池平均转换效率达到24.2%,两者较2020年均有较大提升。2021年,新建量产产线仍以PERC电池为主,未来三到五年,P型PERC电池可能仍将是市场主流;但是新型电池(TOPCon、HJT、IBC等)受益于成本下降以及规模提升的双重利好将逐步提高市场份额。因此,技术的升级发展与产品性能的提升成为行业发展的关键方向,也成为市场参与者的主要竞争领域。

(4)光伏下游应用多元化

①分布式光伏规模化发展

集中式光伏,一般指将光伏列阵直接生产的电能,经并网逆变器转变为交流电,升压后并入电网,由电网公司收购并统一调度分配,与公共电网相连接并共同承担供电任务的太阳能光伏电站;分布式光伏,一般是指在用户场地附近建设,运行方式以用户侧自发自用、多余电量上网,且在配电系统平衡调节为特征的光伏发电设施。

目前,我国光伏电站市场主要以集中式光伏电站为主,但其存在长距离运输的电力损耗高和大规模开发需要大量资金投入等问题;而分布式光伏(含户用光伏)具有建设周期短、选址灵活、就地开发、就近利用、分散布局、因地制宜等特点。随着技术的发展、成本的下降,以及国家政策的支持,集中式光伏和分布式光伏装机的占比将趋于平衡,分布式光伏进入规模化发展阶段。

2021年6月,国家能源局综合司正式下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,鼓励整合资源实现集约开发,规定不同场景下可安装的光伏发电比例下限,并于 9月公布了试点名单,全国 31省共申报 676县。2021年 11月,国家机关事务管理局、国家发改委等四部委联合印发《深入开展公共机构绿色低碳引领行动促进碳达峰实施方案》,提出到 2025年公共机构新建建筑可安装光伏屋顶面积力争实现光伏覆盖率达到50%。国家能源局新能源司亦表示,分布式光伏有利于消减电力尖峰负荷,有利于节约优化配电网投资,有利于引导居民绿色消费,国家积极支持开展相关工作。电网企业应充分考虑分布式光伏大规模接入的需求,加强配电网升级改造,努力做到应接尽接。

根据中国光伏行业协会,2021年,国内光伏新增装机 54.88GW,同比增加13.9%,其中分布式光伏装机29.28GW,占全部新增光伏发电装机的53.4%,历史上首次突破50%,光伏发电集中式与分布式并举的发展趋势明显。分布式光伏发展前景广阔,有望推动光伏渗透率不断提升,为光伏行业带来新的增长空间。

②“光伏+”场景不断拓展

基于光资源的广泛分布和光伏发电的应用灵活性特点,近年来我国光伏发电在应用场景上与不同行业相结合的跨界融合趋势愈发凸显,农光互补、渔光互补、林光互补、水光互补等模式不断推广。而随着光伏技术的进步和成本进一步下降,“光伏+”不断得到拓展,应用场景更加广泛:

A、光伏+5G:随着5G技术的应用普及,按照各运营商5G规模和数量计算能耗总量,5G宏基站能耗量大概是4G的9倍以上。光伏发电系统能够有效降低电力基础设施投资,在5G领域的应用发展潜力巨大。B、光伏+储能:截至2021年9月底,我国新能源车保有量达 678万辆,未来,随着新能源汽车应用模式更加普及,光伏充电桩建设业务有望逐渐扩大。C、光伏+建筑:随着国家对建筑能耗标准、绿色水平的要求越来越高,以清洁安全高效的光伏发电系统作为建筑能源形式的“光伏建筑一体化”,将成为越来越多光伏企业差异化发展的契机。D、光伏+制氢:实现清洁能源生产清洁能源,能有效解决光伏发电消纳问题,实现两种新能源之间的有效应用。随着光伏发电和电解水制氢技术的不断发展,光伏+制氢将成为我国能源安全和能源结构调整的新选择。

③绿色电力交易开启市场新模式

绿色电力交易一般指绿色电力的中长期交易,由现有的电力交易中心所组织,交易的市场主体是电网企业、风电和光伏发电企业、电力用户和售电公司。电力用户是有绿电消费需求的用电企业,后续将扩大到电动汽车、储能等。绿色电力交易的开展旨在通过体制机制和制度创新,充分发挥市场作用,充分激发供需两侧潜力,推动绿色能源发展。

国家发展改革委、国家能源局已批复《绿色电力交易试点工作方案》,2021年 9月 7日绿色电力试点正式启动并由光伏企业摘得首单。参与绿色电力交易的市场主体近期以风电和光伏发电为主,逐步扩大到水电等其他可再生能源。绿色电力交易作为我国电力市场一项重大的机制创新,使得光伏等电力消纳渠道得到开发,将有利于充分发挥光伏的绿色价值,促进光伏发电市场的不断完善,进一步挖掘光伏的利用和发展潜力。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告