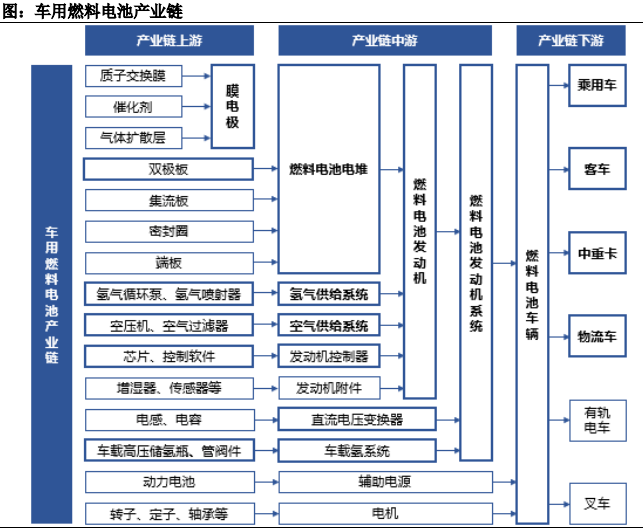

燃料电池汽车产业具有市场空间大、产业链长、参与方众多的特点,产业链上游主要为膜电极、双极板、各类管阀件与传感器、车载高压储氢瓶等发动机零部件生产制造行业,产业链中游主要为燃料电池发动机系统及电堆集成行业,产业链下游主要为燃料电池整车制造行业。车用燃料电池产业链结构如下:

(1)行业下游

燃料电池最主要的应用场景是燃料电池汽车,行业下游参与者主要为整车厂。燃料电池整车行业有较高的准入壁垒,业内整车厂普遍拥有雄厚的研发实力、资金实力、生产能力以及较大的知名度,并在燃料电池领域拥有一定的技术基础,在行业内部起到整合上游供应链并生产最终整车成品的作用。

中国燃料电池汽车产业发展路径为先商后乘,即通过商用车发展规模化降低燃料电池和氢气成本,同时带动氢能基础设施建设,后续拓展到乘用车领域,主要系:

1)我国城市人口密度和人口基数普遍较大,公共交通运输系统发达,公交车与城市客车保有量较大;

2)商用车一般存在固定路线,沿线建设加氢站可有效提升加氢站利用率,且燃料电池汽车从技术特点上更适合中长途、中重载运输体系;

3)我国依托政策优势可快速进行公共交通体系及城市配送领域的商业化推广,燃料电池公交车、城市客车、城市物流车节能减排效果显著,可有效缓解因燃油车油耗及碳排放较高带来的环保压力。

因此,目前我国燃料电池汽车在售车型主要来自于宇通客车、北汽福田、中通客车等商用车企业,同时上汽集团、长城汽车等车企纷纷在燃料电池乘用车领域进行前瞻布局。现阶段,发行人批量销售的燃料电池发动机系统均匹配商用车型,与上述主要商用车企业均已建立长期合作关系,其终端用户主要为各地公交公司和运营企业。

(2)行业上游

燃料电池发动机核心部件主要包括电堆及其核心部件、辅助系统等,行业上游参与者主要为该等关键部件生产商,其中电堆作为燃料电池系统的核心组成部分,对燃料电池发动机的关键性能和成本具有较大的影响。

电堆被称之为燃料电池发动机系统的心脏,是燃料电池发动机的动力来源,其主要由多层膜电极与双极板堆叠而成。燃料电堆的研发和生产具备较高的技术壁垒,以丰田汽车为代表的国际知名车企大多自行开发或与合作伙伴共同开发燃料电池电堆,一般不对外开放。以Ballard、Hydrogenics为代表的国际知名电堆生产企业在燃料电池领域深耕多年,具有较强的技术积累和产业化能力,可以对外单独供应车用电堆。

目前,国内能够独立自主开发电堆并经过多年实际应用的主要包括新源动力、神力科技等企业,一些新兴的燃料电池企业通过获得国外技术授权、成立合资公司等方式生产燃料电池电堆。

膜电极是燃料电池发生电化学反应的场所,由质子交换膜、催化剂与气体扩散层结合而成,是燃料电池电堆的核心部件,对电堆的性能、寿命和成本具有关键影响。目前,国产膜电极关键技术指标接近国际先进水平,但在专业技术特性、产品实现能力、批量化生产工艺还存在差距。国外膜电极供应商主要包括Johnson Matthey、Ballard等具备大规模的流水线生产能力的供应商;丰田汽车、本田汽车等燃料电池车企自主开发了用于其自身乘用车产品的膜电极但并不对外销售;我国专业膜电极供应商已具备膜电极批量化生产能力,产品出口海外。

双极板是燃料电池电堆的核心结构件,通常为正反均带有气体流道的石墨或金属薄板,被置于膜电极两侧,起到支撑机械结构、均匀分配气体、排水、导热、导电的作用,其性能优劣将直接影响电堆的体积、输出功率和寿命。双极板按材料可分为石墨双极板和金属双极板,石墨双极板电堆具有耐腐蚀性强等特点,主要应用于商用车领域,代表性企业为Ballard、Hydrogenics;金属双极板电堆以其体积小、易于批量生产等特点,主要应用于乘用车领域,代表性企业为丰田汽车等。

编制:诸葛御

责任编辑:赵皋

来源: 思瀚产业研究院 亿华通

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告