(1)行业上游发展情况

光伏上游产业主要包括硅料、硅片的生产。多晶硅料是信息产业和太阳能电 池产业的基础原材料,由石英砂加工的冶金级硅精炼而来,用于制造基于晶体硅的电池组件。多晶硅材料可以先被铸成硅锭,然后切割成片,加工成多晶硅硅片,也可以熔炉后植入单晶硅籽晶,拉伸为圆柱晶棒,再被切割成片,加工成为单晶硅硅片。

由于铸锭效率比拉棒略高,多晶硅片对于单晶硅片存在一定成本优势。硅料环节产业门槛较高,过去国外垄断情况严重,随着我国自主技术研发获得成功,目前已经摆脱进口依赖。 本世纪初,全球多晶硅产业还主要是围绕集成电路等传统半导体器件行业,随着光伏产业快速规模化发展,市场对硅料的需求猛增,太阳能级多晶硅价格从 2004 年的 40 美元/公斤左右暴涨到 2008 年的近 450 美元/公斤。

随着 2009 年欧 美经济危机和债务危机蔓延、以及多晶硅技术进步带来成本降低、产能的陆续释 放,多晶硅价格从 2011 年的近 100 美元/公斤降至 2018 年的 13 美元/公斤左右。 我国多晶硅产业 2005 年以来在政策推动下起步,一路历经产能过剩、淘汰兼并,行业集中度不断提高。

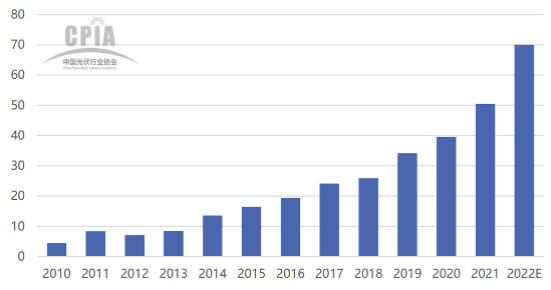

部分先进企业的生产成本已达全球领先水平,产品质量多数在太阳能级一级品水平。2018 年,全国多晶硅产能超过万吨的企业有 10 家,产能利用率保持在较高水平,产量超过 25 万吨。2019 年、2020 年多晶硅产量达 到 34.2 万吨和 39.2 万吨,2021 年达 50.5 万吨,同比增长 28.8%。

其中,排名前 五企业产量占国内多晶硅总产量 86.7%,其中 5 家企业产量超过 5 万吨。2022 年随着多晶硅企业技改及新建产能的释放,产量预计将超过 70 万吨。2010 年至2021 年全国多晶硅产量及 2022 年预测产量如下图所示(单位:万吨)。

资料来源:中国光伏行业协会

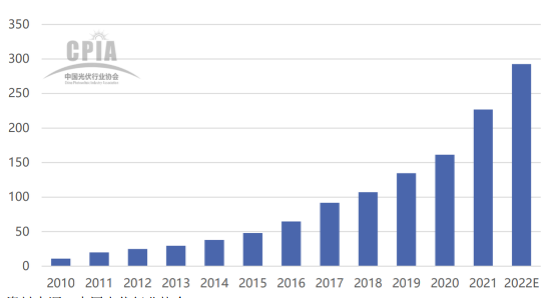

硅片是在多晶硅锭和单晶硅棒基础上进一步经过线切割机加工制成,是制造太阳能晶硅电池的基础材料。在硅片产量方面,我国更是占有绝对优势,国内产量占全球产量的 90%以上。硅片环节产业规模化效应强、产业集中度高,前十家硅片企业产量占比 60%以上。2017 年全球硅片有效产能约 122.3GW,同比增长22.3%,产量达到 105.2GW,同比增长 40.6%。我国硅片产能 105GW,同比增加28.2%,产量 91.7GW,同比增加 41.5%。2018 年我国硅片产量约为 109.2GW,同比增长 19.1%。全球前十大生产企业均位居中国大陆,2019 年、2020 年全国 硅片产量约为 134.6GW 和 161.3GW,2021 年约为 227GW,同比增长 40.6%。

其中,排名前五企业产量占国内硅片总产量的 84%,且产量均超过 10GW。随着头 部企业加速扩张,预计 2022 年全国硅片产量将超过 293GW。2010 年至 2021 年 全国硅片产量及 2022 年预测产量如下图所示(单位:GW):

资料来源:中国光伏行业协会

(2)行业中游发展情况

①太阳能电池片

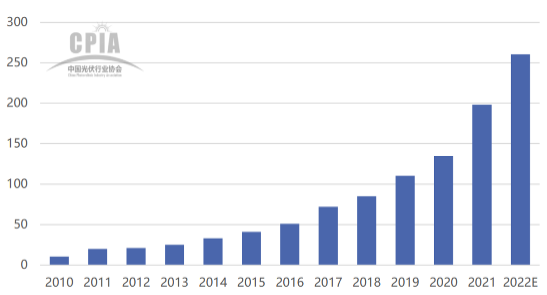

将硅片加工成为太阳能电池片,是制成光伏组件的中间工序。电池片的光电转换效率直接影响整个光伏系统的效益,光电转换效率的提升主要依靠技术更新换代。2018 年,我国电池片产量约为 87.2GW,同比增长 21.1%。电池片产量超 过 2GW 的企业有 12 家,其产量占总产量的 53.4%,集中度进一步提高。

2020 年全国电池片产量约为 134.8GW,2021 年约为 198GW,同比增长 46.9%。其中,排名前五企业产量占国内电池片总产量的 53.9%,其中前 6 家企业产量超过 10GW。预计 2022 年全国电池片产量将超过 261GW。2010 年至 2021 年全国电池片产量及 2022 年预测产量如下图所示(单位:GW):

资料来源:中国光伏行业协会

进入 21 世纪的十几年来,世界晶硅太阳能电池的研发和产业化,取得了一系列新成果、新突破。技术进步已成为降低太阳能光伏发电成本、促进晶硅太阳能电池行业和市场发展的重要因素。

②光伏组件

光伏组件是基于电池整合的具有封装及内部联结的,能单独提供直流电输出的装置。光伏组件是太阳能发电系统中的核心部件。 作为光伏行业的终端产品,组件生产与市场结合紧密,产品更新换代较快,要求有很强的市场应变机制,对设计开发能力要求较高。

得益于全球光伏需求增长的推动,国内企业在近年来持续加大组件环节的投资和技术革新,近 10 年来生产成本持续下降,自动化、数字化程度不断提升。2017 年,全球组件产能达 到 147.9GW 以上,同比增加 20.2%;产量 105.5GW,同比增长 35.4%。2018 年, 全国组件产量达到 85.7GW,主要受“531”政策影响,有所下降。

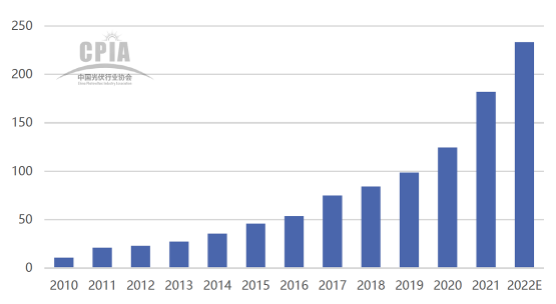

组件产量超 过 2GW 的企业有 11 家,其产量占总产量的 62.3%,集中度进一步提高。2019 年、2020 年组件产量达到 98.6GW 和 124.6GW,2021 年达到 182GW,同比增长 46.1%,以晶硅组件为主。

其中,排名前五企业总产量占国内组件总产量的 63.4%, 各自的产量均超过 10GW。预计 2022 年组件产量将超过 233GW。2010 年至 2021 年全国太阳能组件产量及 2022 年预测产量如下图所示(单位:GW):

资料来源:中国光伏行业协会

(3)行业下游发展情况

光伏下游行业主要包括大型地面集中式电站、工商业和户用光伏系统等应用系统。大型地面集中式业务偏重资产,企业核心竞争优势在于资金实力,传统上是以大型发电公司为代表的国有企业为主投资运营。

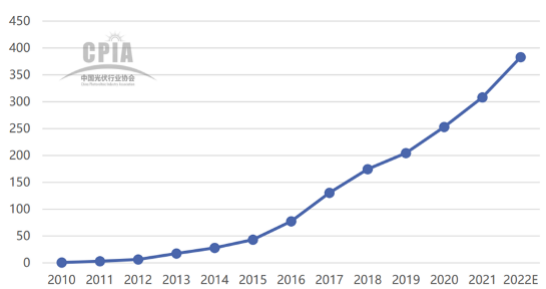

近年来,随着分布式电站鼓励政策不断出台,家庭户用光伏、工商业小型分布式光伏电站得到了快速发展。我国是全球最大的光伏市场,已连续五年新增装机排名第一。

2018 年全国新增光伏并网装机容量达到 44GW,累计光伏装机并网容量超过 174GW,新增及累计装机容量均为全球第一。2018 年,我国全年光伏发电量约为 1,800 亿千瓦时,约占全国全年总发电量的 2.6%。2019 年、2020 年光伏新增装机容量约为 30.1GW和 48.2GW。

2021年全国新增光伏并网装机容量约为 54.88GW,同比上升 13.9%,累计光伏并网装机容量达到 308GW,新增和累计装机容量均为全球第一,全年光伏发电量为 3259 亿千瓦时,同比增长 25.1%,约占全国全年总发电量的 4.0%。预计 2022年光伏新增装机量超过 75GW,累计装机有望达到约 383GW。2010年至 2021年全国太阳能光伏发电装机累计容量及 2022 年预测累计容量如下(单位:GW):

资料来源:中国光伏行业协会

编制:诸葛御

责任编辑:赵皋

来源: 思瀚产业研究院 天合光能

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告