(1)调味品行业简介

调味品是指在饮食、烹饪和食品加工中广泛应用的,用于调和滋味、气味,并具有去腥、除膻、解腻、增香、增鲜等作用的产品。我国自古就有“民以食为天、食以味为先”的说法,可见调味品在人们日常生活中的重要性。调味品能增加菜肴的色、香、味,促进食欲,食盐、酱油、食醋、榨菜、腐乳、豆瓣酱、西红柿酱、蚝油、味精、鸡精、咖喱、花椒、芥末等都是常见调味品。作为日常烹饪的配料,调味品需求稳定,基本不存在周期性、季节性的特点。随着人们生活水平的逐渐提高,对调味品的需求也在不断提高。

(2)我国调味品行业发展概况

我国调味品行业历史悠久,大约在 3600 年前就形成了“甘、咸、苦、辛、辣”的“五味之说”;酱油、食醋等作为最主要的调味品自古便十分盛行,制造工艺历经若干年变革和完善,已实现了工业化生产。改革开放以来,我国国民经济高速增长,居民收入水平和消费水平有了很大提高,在消费升级的过程中,能改善食物口味、提高饮食质量的调味品行业也获得了快速发展,近几年行业表现持续向好。

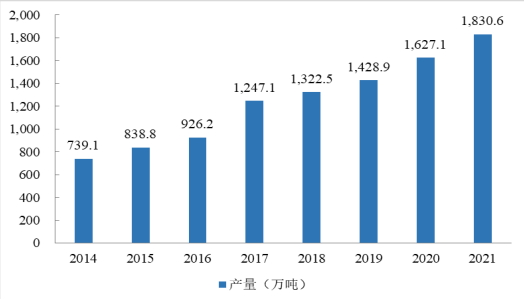

市场规模方面,艾媒咨询数据显示,2021 年,中国调味品行业市场规模达到 4,594 亿元,同比增长 16.30%,2014-2021 年,年均复合增速为 8.50%;产量方面,中国调味品协会数据显示,2014-2021 年中国百强企业调味品产量连年增长,2021年百强企业调味品产量达到1,830.60万吨,年均复合增速为13.83%。

2014-2021 年中国调味品行业市场规模

数据来源:iiMediaResearch(艾媒咨询)

2014-2021 年中国百强调味品企业产量

数据来源:中国调味品协会

国家企业信用信息公示系统显示,我国调味品企业数量近年来不断增加,行业持续扩容。2014-2020 年,调味品企业注册数量从 2014 年年注册 18,982 家增长到 2020 年年注册 90,991 家,2021 年,受疫情等因素影响,调味品企业注册数量出现断崖式下滑,当年注册企业 35,764 家,同比下降 60.70%。截止 2021 年底,调味品在业存续企业为 41.96 万家,同比下降 4%。未来调味品行业将会进一步优胜劣汰,实现调味品产业升级。

2014-2021 年中国调味品企业注册数量

数据来源:iiMediaResearch(艾媒咨询)

在我国调味品行业不断发展壮大的同时,调味品相关的国家标准和行业标准也陆续颁布,推动了整个行业的进一步规范与发展。但由于我国幅员辽阔,酱油、食醋等主要调味品历史悠久,目前调味品行业集中度还不高。受疫情影响,2021年以来原材料价格涨幅较大,调味品部分企业利润承压,行业加速分化,部分经营能力较差、抗风险能力较低的小企业在发展中退出竞争格局。在行业不断优化调整的背景下,市场份额未来有望进一步向龙头企业靠拢。

(3)我国调味品行业发展趋势

近年来, 随着国民经济水平以及消费者饮食口味需求的提升、餐饮业的快速发展、外卖产业的兴起、电子商务的蓬勃发展等因素,行业竞争格局复杂多样,主要如下:

1)产品细分化、多元化的趋势日益明显

经济水平、城乡结构、年龄结构的变化使消费呈现出分级与分众的趋势。分级方面,注重品质、体验的升级与注重价廉、方便的降级同步进行。

我国传统酱油、食醋及类似调味品正处于更新换代和功能细分的过程当中,消费者的个性化、多元化需求开始浮现,赋予传统调味品以各种细分化的新功能,充分体现了“大众食品功能化”的理念。以酱油为例,酱油产品升级的路径目前主要包括增鲜(提高氨基酸态氮含量)、健康化(减盐、零添加、有机等)、功能化(蒸鱼豉油、面条鲜等)、细分化(儿童酱油等)等。

2)行业集中度不断提高,企业优胜劣汰速度加快

基于资本、成本、食品安全、品牌、环保、新消费模式等因素影响,企业优胜劣汰速度加快,品牌集中度逐步提高。产品质量良莠不齐、成本转嫁能力较低、创新及品牌力弱、抗风险能力差的小企业难以发展,而龙头企业基于其更强的创新能力、更高的品牌知名度、更强的议价力以及成本转移能力,将加速规模扩张,行业集中度进一步提升。

3)高新技术的应用将不断提升行业的整体水平

当今调味品生产中越来越多地应用生物工程领域的高新技术,从发酵菌种的诱变选育、多菌种发酵技术、风味物质的分离提取、生物酶解技术、固定化酵母技术、膜技术、萃取技术、微胶囊技术等,大大提升了调味品品质和各种理化技术指标。

4)产品升级节奏越来越快

随着人们生活水平的不断提高,对调味品的方便化、营养化、健康化会有更大的需求。这必将牵引着更多的调味品企业将产品升级。调味品产业的升级不仅仅体现在产品的包装和行业的细分上,更主要体现在保留传统工艺的基础上引入现代化和标准化的生产体系,建立起新的生产质量标准。因此调味品的产业升级重点体现在质量保障体系的升级。

5)渠道运营多样化

调味品的销售市场可划分为以家庭消费和餐饮消费两种市场,而渠道大概可划分为:大型零售终端、连锁超市、干鲜调料店、社区便利店、社区生鲜店、线上销售平台等。这些渠道在运营上存在着巨大的差异,每种渠道对品牌、品种、品质、配送、服务的要求也不一样。随着消费分级、分化,商业模式的变化,调味品企业渠道运营方式不断多样化,在疫情的催化下更加速向线上和社区门店转换;消费者减少到店频次,集中采购、网上采购渐成常态。

(4)细分市场概况

1)酱油

酱油是以大豆和/或脱脂大豆、小麦和/或小麦粉为主要原料,经微生物发酵制成的具有特殊色、香、味的液体调味品。酱油的酿制起源于中国,在中国饮食文化中具有不可替代的地位。

酱油营养丰富,含有大量的蛋白质水解生成物,富含氨基酸、B 族维生素,水溶性钙、磷、铁、锰、锌、还原糖、有机酸等多种具有生理活性的有益物质。其中,氨基酸是酱油中最重要的营养成分,其含量的高低直接反映了酱油质量的优劣。按用途分类,酱油可分为生抽和老抽。生抽酱油色泽浅褐,体态清而亮,口感鲜香圆润,在烹饪中起到提鲜增香,在蘸食和凉拌中提升各菜肴特有的味道,效果显着。老抽类酱油色泽红润,体态浓稠,在烹饪中对食品起到上色的作用,让菜品红润光泽,用于烹饪各类烧菜、炒菜和卤菜。

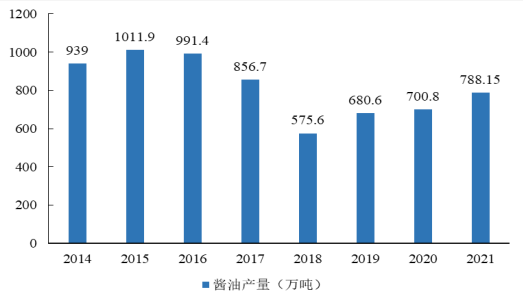

酱油行业是我国调味品行业中收入规模最大的子行业,其行业规模及产销量均位居调味品行业首位,市场整体规模接近千亿。从产量方面来看,酱油行业正在迈入品质化竞争时代:据中国调味品协会统计,自 2018 年发布新的国家标准以来,2018-2021 年我国酱油产量恢复增长态势,从 2018 年的 575.6 万吨增长至2021 年的 788.15 万吨,年均复合增长率为 11.04%,但低端市场高度饱和,中高端争夺战打响。

随着少添加、低盐少糖的健康理念逐步被消费者认可,目前,我国的酱油产品正逐步向高品质、健康化方向延伸。近几年,行业内公司在普通酱油的基础上,不断丰富产品矩阵,相继开发出零添加、高鲜、低盐、有机以及各类功能酱油(凉拌、红烧等)等新品类酱油,推动酱油产品结构逐步上移。未来,酱油行业的发展趋势预计仍将以健康化、特色化为主线,高端市场成为厂家必争之地。

2014-2021 年中国酱油产量(万吨)

数据来源:中国调味品协会;2018 年 6 月《食品安全国家标准酱油》发布,将配制酱油从国家标准中移出,该标准仅适用于酿造酱油,因此,上图 2018 年以来的酱油产量为符合新的国家标准的酱油产量。

目前,我国酱油行业的竞争格局分为三个层次,一是全国性品牌,如海天味业、李锦记、千禾、厨邦等,市场区域涉及全国多个省份,品牌营销意识强,营销策略成熟;二是地方性强势品牌和外企品牌,如广东的致美斋、北京的和田宽等,外资品牌则以统万、亨氏等为代表;三是小规模工厂或家庭作坊,一般采取自产自销,产品价格低廉,主攻农村、乡镇市场。随着我国市场经济的逐步成熟与完善,市场竞争势必进一步激烈,而这种竞争最终都会归于品牌的竞争,产品的质量、公司的信誉,都将靠品牌来体现,国内酱油行业最终将形成“由几大强势品牌主导市场、另外几家作为补充”的格局。

2)食醋

食醋,古代称为酢、苦酒,在我国已有 3000 多年的食用历史。食醋不仅是调味品,还具有保护营养素、促进消化、软化血管、降低胆固醇、抑菌和杀菌等等诸多功效。中国古代医学就有醋入药的记载,认为它有生发、美容、降压、减肥的功效。

酿造食醋按发酵工艺分为两类:固态发酵食醋和液态发酵食醋。固态发酵食醋:以粮食及其副产物为原料,采用固态醋醅发酵酿制而成的食醋。液态发酵食醋:以粮食、糖类、果类或酒精为原料,采用液态醋醪发酵酿制而成的食醋。

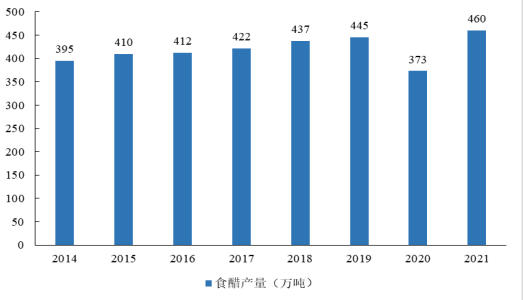

食醋作为调味品的第二大品类,与酱油行业相比,食醋行业内的公司规模相对较小,品牌影响力相对有限。从产量方面来看,据中国调味品协会统计,2014-2019 年,我国调食醋产量呈现逐年增加的态势;2020 年受疫情影响,下游需求收缩,行业产量下滑,食醋产量为 373 万吨;2021 年,中国食醋总产量达460 万吨。

2014-2021 年中国食醋产量(万吨)

数据来源:中国调味品协会

从行业特点方面来看,食醋行业集中度偏低,产品区域性较强。食醋行业目前生产企业数量较多,规模以上食醋制造企业较少,头部企业市场集中度还将进一步提升。此外,食醋行业具有较强的区域性,因发源地和口味的差异,各大醋企的辐射区域各有不同,其中,华北地区以山西老陈醋为代表,华东地区以镇江香醋为代表,西南地区以四川保宁醋为代表。品牌方面,恒顺醋业作为镇江香醋的代表,紫林醋业、山西水塔作为山西陈醋的代表等,形成了较高的品牌知名度。千禾窖醋因其独特的五种粮食为原料以及具备发明专利的独有窖藏工艺,成为食醋行业的新秀。

3)料酒

“料酒”是烹饪用酒的称呼,添加黄酒、花雕酒酿制,其酒精浓度低,含量在 15%以下,而酯类含量高,富含氨基酸。料酒在烹制菜肴中使用广泛,其调味的作用主要为去腥、增香,同时,料酒还含有多种人体必需的营养成分。

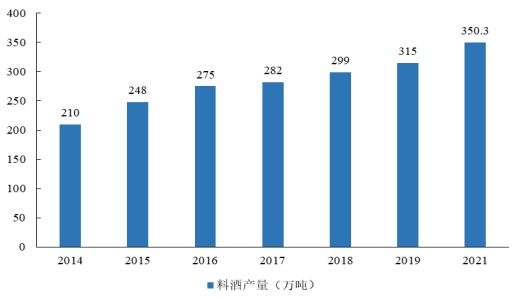

从行业特点方面来看,料酒行业渗透率较低,成长空间广阔。料酒是中国调味品的细分品类中增长最快的品类之一,2014-2019 年间,我国料酒产量从 210万吨增长至 315 万吨,年均复合增速为 8.45%。2019 年以前,在国内市场需求快速增长的情况下,由于行业进入门槛低,我国料酒生产中小企业快速增多,产品质量参差不齐。

2019 年,随着中国酒业协会推动的《谷物酿造料酒》新团体标准及证明商标正式落地,行业进入洗牌期,规模小、技术水平低、产品品质无法保证的企业将陆续被淘汰,生产规模大、产品品质过硬、品牌知名度高的企业市场份额可能持续攀升,行业集中度将持续提高。2021 年,我国料酒产量已增至350.3 万吨。

2014-2021 年中国料酒产量(万吨)

数据来源:思瀚咨询

注:2020 年料酒产量没有公开的权威统计数据知名品牌方面,我国常见的料酒品牌主要有老恒和、王致和、千禾、老才臣、海天等。

编辑:杨所修

来源:思瀚 拓普集团

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告