(1)发展趋势

1)尖端技术下沉

目前,由于腔镜手术机器人等高科技医疗设备的成本较高,此类设备于非三级医院的使用率以及普及率低。随着国产腔镜手术机器人核心技术的发展与创新,预计未来腔镜手术机器人于医院的使用率以及普及率将会大幅提升,不再局限于三级医院使用,而是会“下沉”至二级医院。随着腔镜手术机器人等高端技术的可及性增强,未来将使更多患者受益。

2)术式拓展

鉴于腔镜手术机器人在操作精准性和可靠性上的优异表现,预计未来腔镜手术机器人技术将被应用于更多的手术场合。随着科学技术的进步,多种尖端技术结合手术机器人核心技术,将突破腔镜手术机器人的发展阻碍,加速拓展腔镜手术机器人应用术式领域,腔镜手术机器人的推广应用将使临床医学进入一个新的境界。

(2)腔镜手术机器人临床需求分析

1)中国每年新发癌症数量逐年增长

外科治疗在现有阶段仍是多数实体肿瘤的最直接、最重要的治疗手段。随着外科手术进入机器人手术时代,机器人手术系统也越来越多地应用于肿瘤的外科手术治疗。通过手术机器人更为精准、灵活的手术操作,辅助外科医生可以把肿瘤更为完整、干净地切除。

目前外科手术在实体肿瘤的综合性治疗中,主要承担三个重要角色:其一,早期可切除肿瘤的根治性治疗;其二,晚期肿瘤的姑息性切除治疗;其三,中晚期肿瘤经过新辅助治疗后已达降期而进行的根治性治疗。机器人辅助手术均可应用于肿瘤的上述各期外科手术治疗。

中国具有庞大的肿瘤患者群体。参考新发癌症数据,根据弗若斯特沙利文,中国 2021 年新增癌症人数为 469 万人,预计中国 2030 年新增癌症人数将达到581 万人。

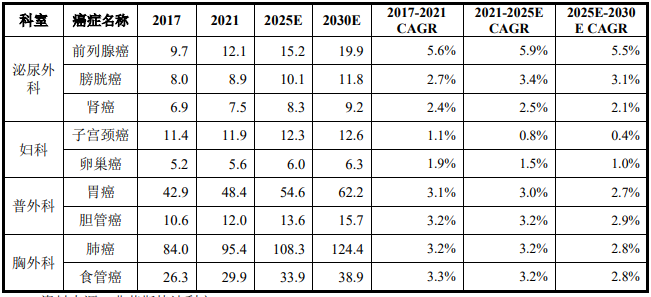

2)不同科室代表性肿瘤疾病数量逐年增长

根据弗若斯特沙利文,不同癌症年度新发人数及年复合增长率情况如下:单位:万人

资料来源:弗若斯特沙利文

如上表,在腔镜手术机器人辅助手术应用较为普遍的泌尿外科、妇科、普外科及胸外科领域,前列腺癌、子宫颈癌、胃癌、肺癌等常见癌症新发人数较高,且仍呈上升趋势。

3)腔镜手术机器人辅助手术渗透率与手术量快速增长

中国腔镜手术机器人渗透率总体较低,呈增长态势。根据弗若斯特沙利文,2021 年中国腔镜手术量为 1,083.49 万台,其中腔镜手术机器人辅助手术量为 8.07万台,腔镜手术机器人辅助手术渗透率为 0.74%。

2025 年预计中国腔镜手术量将达到 2,144.23 万台,2021 年至 2025 年复合增长率为 18.61%,其中腔镜手术机器人辅助手术量将达到 35.26 万台,2021 年至 2025 年复合增长率为 44.58%,中国腔镜手术机器人辅助手术渗透率将由 2021 年的 0.74%提升至达到 2025 年的1.64%。

2021 年中国机器人辅助手术量在泌尿外科、妇科、普外科和其他科室的分布量分别为 3.63 万台、0.97 万台、1.53 万台和 1.94 万台,同比均达到 60%以上的较快增速。腔镜机器人辅助手术量最多的在泌尿外科领域,达到 3.63 万台,占比约 45%,增速最快的在普外科领域,达到 88.89%。

因此,泌尿外科、妇科、普外科、胸外科等腔镜手术主要应用科室对腔镜机器人辅助手术的临床需求较大,未来随着国内腔镜机器人辅助手术的进一步推广与普及,各应用科室的腔镜机器人辅助手术量及渗透率将持续上升。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告