(1)全球农药行业的竞争格局

农药行业价值链分工包括产品研发,中间体、原药、制剂生产和渠道网络等环节,产业价值链的典型特征是“中间小、两头大”,即中间生产环节附加值较低,前端的技术研发、产品创制和后端的品牌、渠道拥有较高附加值。技术水平、自主创新能力、渠道和品牌影响力是行业竞争的关键要素。

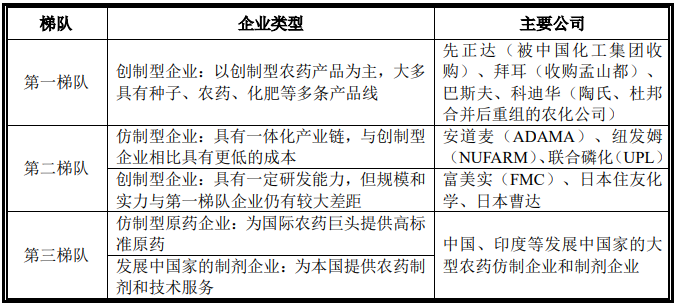

目前,全球农药行业国际分工已经形成,国际农化巨头拥有技术、品牌、渠道优势,主要专注于具有新活性成分的农药产品的研发、生产、品牌及销售渠道建设,以中国为代表的发展中国家日益成为后专利时期农药原药产品的生产基地。概括起来,全球农药公司可以分为三个梯队,基本竞争格局如下:

资料来源:《世界顶尖农药公司的市场及研发》,柏亚罗,世界农药,2008 年 2月第7 卷第 1 期

在第一梯队中,四大农化巨头销售额占据全球近 60%以上的市场份额,该类企业研发能力突出,专利产品优势明显,享受专利保护下的高额利润,处于行业领先地位。

在第二梯队中,以安道麦为代表的农药仿制型企业,通过生产专利到期农药,凭借低成本优势迅速抢占市场;日本住友化学、日本曹达等经几十年努力,也形成了相对完善的研发体系。

在第三梯队中,我国与印度等发展中国家的大型仿制原药与制剂企业最具有代表性。基于市场需求和技术工艺要求,我国一批具有技术、工艺和成本优势的企业通过引进知名农化企业先进技术、自主创新等方式获得快速成长。

经过多年发展,中国已成为世界精细化工原料和后专利时期农药原药的重要生产基地。由于国外农药产品登记的难度较大,国内农药企业目前主要是为国外跨国制剂企业配套生产,或通过国外经销商销售,较少直接面对国外零售商和终端消费者。

(2)我国农药行业的竞争格局

目前,我国农药企业大致可分为原药企业、制剂企业和原药制剂一体化企业三大类,国内农药行业的竞争主要体现为这三类企业间的竞争。由于原药与制剂产品在农药产业链中所处位置,技术特点、客户群体、销售模式等方面不同,上述三类企业在竞争策略上也存在较大差异。

农药原药企业的竞争主要围绕安全环保、产品质量和成本控制展开。原药企业的客户主要为制剂生产企业或其他农化贸易企业,客户数量少且对产品鉴别能力较强,同时国内原药企业主要为仿制农药生产企业,难以通过产品的差异化战略获取竞争优势。因此具有先进生产技术和生产工艺的企业更能在保证安全环保的前提下组织生产,持续产出稳定的高质量产品,同时利用技术在产业链各个环节把控成本,获取更高的利润,在激烈的竞争中脱颖而出。

农药制剂行业的竞争主要围绕销售渠道和服务展开。制剂企业的客户主要为农药经销商、农资服务站等,最终用户为广大农户,客户数量众多且对产品鉴别能力较弱。由于国内农药制剂品牌众多且剂型复杂,终端用户往往缺乏农药专业知识,通常以经验为导向进行选购,其购买行为容易受农药经销商或农资服务站的宣传引导,因此销售渠道和服务水平是制剂企业的竞争焦点。

原药制剂一体化企业则需兼顾原药产品与制剂产品的市场竞争特点,一方面原药业务需具备安全、环保以及质量与成本方面的优势,另一方面制剂业务需具备渠道与服务优势。我国农药行业已步入成熟发展阶段,整个产业链利润空间稳定,农药原药和制剂往往呈现此消彼长的波动态势。与单纯的农药企业或制剂企业相比,一体化发展的企业纵向整合产业链,通过原药发展提高了产品竞争力,通过制剂发展拓展盈利空间,突破原药和制剂企业各自的发展局限性,避免周期性波动,提高抗风险能力,因此产业链一体化程度越高的企业竞争优势越强。

随着行业竞争的加剧以及环保压力加大,我国农药行业进入了新一轮整合期,例如:利民股份收购威远生化,扬农化工收购中化作物,南通江山收购哈尔滨利民。

根据中国农药工业协会发布的中国农药行业销售百强榜,百强企业 2022 年总销售额达 3,275.76 亿元,同比增长 28.76%,入围门槛为 6.62 亿元,相较去年增加 1.58 亿元。榜单前 10 强企业销售总额达 1,305.02 亿元,同比增长 29.48%,占百强销售总额的 39.84%。此外,百强排行榜上,销售额超过 10 亿元的企业达77 家,相较去年增加 9 家,行业结构正在加速优化升级,产业整体集中度明显提升。

思瀚发布《2023-2028年中国农药行业发展前景战略及投资风险预测分析报告》

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告