(1)北京产业园区市场分布及特点

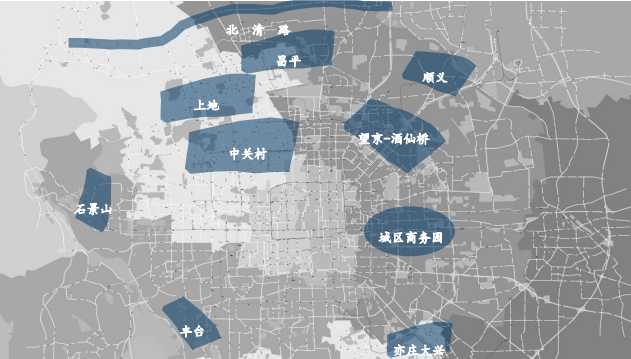

经过 20 多年的发展,北京整体的成熟产业园市场格局已经基本形成。北京市产业园区主要分布在十个区域,主要包括亦庄-大兴、丰台、上地、城区商务园、望京-酒仙桥、昌平、中关村、顺义、石景山及北清路,分布详见下图:

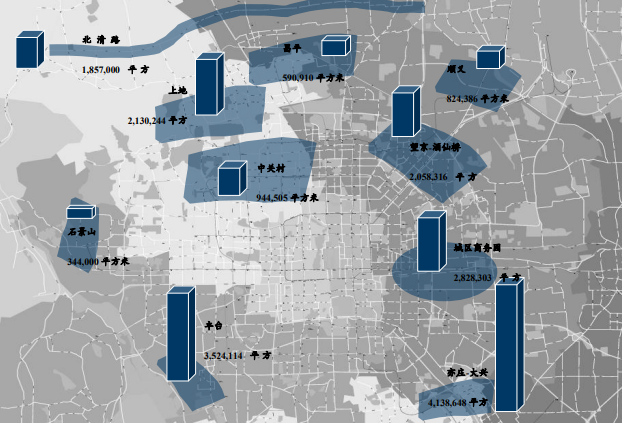

截至 2021 年上半年末,北京全市产业园区总存量为 1,924 万平方米,其中,亦庄-大兴区域产业园区存量最多为 413.9 万平方米,约占总存量的 21.5%;丰台区域产业园区存量为 352.4 万平方米,约占总存量的 18.3%;上地区域产业园区存量位于第四位,总量约为 213 万平方米,约占总存量的 11.1%。具体情况详见下图:

(2)北京产业园区研发用房历史供需分析

从十三五规划开始,北京市通过一步步的政策导向引导北京产业规划的合理健康发展。2017 年,北京更是重新定义了经济发展重点,力求将北京打造成全国科技创新中心。从 2017 年开始,北京市开始进一步细化产业园区发展的相关政策,引导产业园区的发展向高精尖行业进一步倾斜,同时鼓励低端产业园区进行产业升级,并通过负面清单的形式向园区管理者和企业释放更清晰的产业方向。

(3)北京市产业园区租金及空置率分析

受到 2020 年疫情的影响,北京市全市产业园区市场平均租金水平在 160.9元/平方米/月。在 2020 年互联网行业蓬勃发展下,中关村区域的产业园区租金最高,达到 290.5 元/平方米/月(含物业管理费);上地区域和望京-酒仙桥区域产业园区租金其次,达到 207.2 元/平方米/月(含物业管理费)和 215.0 元/平方米/月(含物业管理费)。

北京市全市产业园区空置率从2018年的17%左右上升到2019年末的23%,2020 年年末回落至 17.2%,截至 2021 年上半年末,产业园区空置率为 16.5%。以全球 500 强和互联网头部公司为主要客群的上地和望京酒仙桥区域,整体租金水平明显高于其他区域,并同时拥有着较低的空置水平。在疫情之后,上地地区空置率有水平明显回落,优质的市场表现来源于主力 IT 行业租户较高的承租能力和区域普遍的租赁周期特点。

上地地区产业园区租约周期普遍在 2-3 年,这样的租赁周期既能保证租户租金的持续性和稳定性,也有助于业主在短周期内调节和吸纳新兴企业入驻,灵活调控入驻企业的品牌及承租能力。

更多行业研究分析请参考思瀚产业研究院官网,同时思瀚产业研究院亦提供行研报告、可研报告(立项审批备案、银行贷款、投资决策、集团上会)、产业规划、园区规划、商业计划书(股权融资、招商合资、内部决策)、专项调研、建筑设计、境外投资报告等相关咨询服务方案。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告