(1)甾体药物的基本情况

甾体药物是一类按化学结构命名的药物,指分子结构中含有“环戊烷并多氢菲”母核结构的药物,在化学药体系中占有重要地位,是仅次于抗生素的第二大类药物。目前,我国已经把甾体激素药物新资源开发作为医药行业近期发展的方向和重点之一,激素类原料药和中间体的出口也已成为我国原料药走向世界的重要品种。

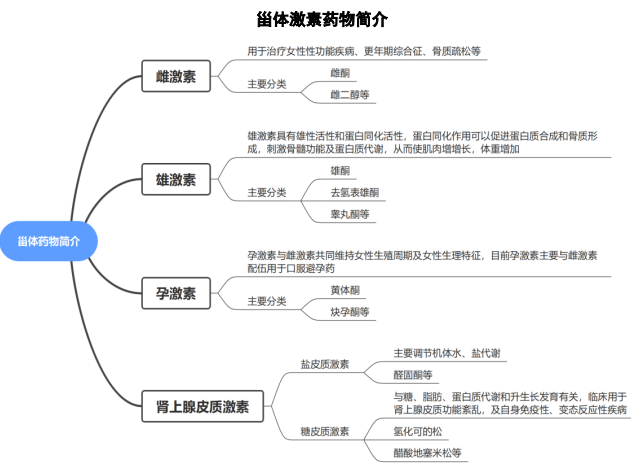

甾体化合物广泛存在于生物体内,是一类重要的天然有机化合物。在临床上,甾体药物主要以激素的形式应用。根据甾体激素的作用可分为性激素、肾上腺皮质激素和其他类。性激素可分为雌激素、雄激素和孕激素,多用于妇科及生殖领域,在更年期综合症、乳腺癌、避孕、辅助生殖等适应症方面应用广泛。肾上腺皮质激素又可分为肾上腺糖皮质激素和肾上腺盐皮质激素。

其中,糖皮质激素具有抗炎的作用,是目前临床上使用最多的品类之一,应用非常广泛,可用于急慢性肾上腺皮质功能不全、垂体前叶功能减退、严重急性感染或炎症、支气管哮喘、自身免疫和过敏性疾病、血液系统疾病、休克、皮肤病等疾病的治疗。同时,甾体药物在心血管疾病、抗癌治疗等方面的研究和应用不断增加,是化学药物体系中极具影响的药品品种之一。

(2)甾体药物行业产业链基本情况

甾体药物产业链较长,根据甾体药物生产厂商的产品所处产业链的不同位置可以将产品分为起始物料(上游原料)、甾体药物原料、甾体药物中间体及原料药、制剂(下游产品)。

甾体药物诞生于 20 世纪 40 年代,最初使用的起始原料为动物内脏提炼的胆酸;50 年代,开始使用薯蓣皂素来生产,薯蓣皂素及其衍生合成技术成为甾体药物行业的主要技术,该技术合成路线为:黄姜→皂素等初始物料→双烯等起始物料→各类甾体激素中间体、原料药→甾体药物。

70 年代中期,薯蓣皂素的价格开始上涨,另一方面,由于皂素大多沿用稀盐酸水解、汽油提取等方式生产,缺乏有效处理皂素废液的技术使得环保压力增大,境外欧美跨国药企开始探索以甾醇等为初始物料制造雄烯二酮等起始物料的生物技术。由于该技术具有显而易见的成本和环保优势,甾醇逐渐开始替代皂素,并被国外发达国家广泛应用于甾体激素药物的生产。该技术合成路线为:松木、大豆、玉米等植物→植物甾醇→雄烯二酮等起始物料→各类甾体激素中间体、原料药→甾体药物。

进入 20 世纪 90 年代,为适应全球甾体药物行业的快速发展,我国也逐步成为全球范围内甾体药物起始物料的供应大国。早期国内以传统的皂素方式生产甾体药物,由于此类企业主要分布于南水北调的中线水源地,其生产的污染物对南水北调的水质影响较大,基于此国家强制关闭了湖北、陕西等地环保不达标的皂素生产厂家,国内以植物甾醇生产雄烯二酮等起始物料的生物技术路线逐渐兴起。

植物甾醇是以自然界广泛存在的甾醇为原料,其生产工艺和生产过程造成的环境污染较小。同时,采用生物技术路线生产的雄烯二酮的成本更低,且能够稳定甾体药物企业的原料供给,降低原料价格波动。目前,以植物甾醇为原料的甾体药物原料生产技术已成为主流。

2012 年,发行人率先实现了以植物甾醇为原料,运用生物发酵技术和基因工程技术生产雄烯二酮的工艺突破。随后,以雄烯二酮为突破口,开发了系列化产品,成功地将基因工程技术和微生物转化技术运用于大规模工业化生产,实现了生物制药技术取代化学合成技术生产医药产品原料的工艺革新。发行人目前已成为国内采用生物技术制取甾体药物原料的重要供应商,为推动国内甾体药物原料的环保、绿色生产作出了一定贡献。

(3)甾体药物行业市场规模情况

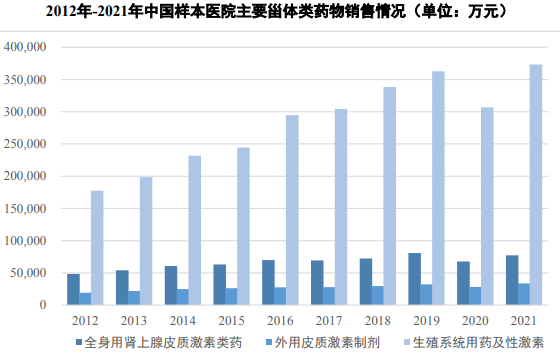

甾体药物制剂行业产业链较长,中上游企业市场规模受下游甾体药物生产企业销售规模的影响较大。此处以下游甾体药物制造企业在我国样本医院的主要药物销售情况来探究整个甾体药物行业的市场规模。

根据 PDB 国内样本医院的用药数据显示,主要甾体药物(全身用肾上腺皮质激素类药、皮肤外用皮质激素制剂、生殖系统用药及性激素)的国内样本医院销售额由 2012 年的 24.52 亿元增长至2019 年的 47.57 亿元,年复合增长率为 8.63%。2020 年由于新冠疫情影响,甾体类药物的终端用量有所下降,2021 年已迅速恢复到疫情前水平。下游甾体药物销售规模的增加趋势必然将提升中上游甾体药物原料、中间体及原料药企业市场销售规模。预计未来整个甾体药物行业将处于景气状态,其市场规模也将进一步扩大。

数据来源:PDB

根据共同药业的《招股说明书》,目前我国甾体激素原料药年产量已占世界总产量的 1/3 左右,其中皮质激素原料药生产能力和实际产量均居世界第一位,我国 2016 年至今激素中间体的年均出口规模在 8,000 万美元左右,2016 年至今皮质激素、性激素、孕激素和其他激素原料药的年均出口规模分别为 30,000 万美元、8,000 万美元、15,000 万美元。

根据海关总署的数据显示,以皮质激素中可的松、氢化可的松等原料药为例,其出口总量从 2017 年的 20.93 吨增长至 2022 年 25.23 吨,增长 20.54%,复合年均增长率 3.81%,出口总金额亦保持增长。

(4)甾体药物行业未来发展趋势

①我国甾体药物行业未来将以药品种类高端化、国产替代化为重点发展方向

目前全球范围内的甾体药物生产厂家主要为少数大型跨国制药公司,例如辉瑞、拜耳、默沙东、赛诺菲-安万特等。近年来,由于我国原材料优势明显、生产工艺不断提升,全球甾体药物的生产出现了产业转移的趋势,我国已逐步成为世界甾体药物的生产中心。但由于我国以植物甾醇为起始物料制造雄烯二酮等甾体药物原料的技术转化和规模化生产较晚,我国甾体原料药和制剂的高端化发展进程较为缓慢,且多为中低档产品。

随着发行人、共同药业及溢多利等甾体药物原料生产企业的工业化生产和研发技术水平不断提升,同时下游制剂厂家研发及制药技术水平进一步提升,我国甾体药物行业未来将以药品种类高端化、国产替代化为重点发展方向。

②甾体药物行业集中度不断提高

近年来,国内主要生产要素价格上涨加重了甾体药物生产企业的生产成本,导致行业内的中小企业生存压力增加;另一方面,医药制造业本身属于资本密集型和技术密集型产业,甾体药物的生产技术涉及生物技术和化学合成,工艺开发时间较长,技术起点较高,这使得新进企业难以快速满足上述资本和技术的要求,行业进入门槛较高。

此外,在上游起始物料领域,发行人、共同药业等企业已占据国内大部分市场份额;在下游原料药及制剂领域,天药股份、仙琚制药等企业已占据了国内较大市场份额,这些行业内具备竞争优势的企业拥有较强的定价能力,有利于促进国内甾体药物制造企业的规模化生产集中度;拥有规模优势的企业,未来可以对产业链上下游企业进行整合以提升自身核心竞争力,甾体药物行业集中度将进一步提高。

③生物制药技术的应用有利于提升国内企业在全球范围内的竞争力

随着国内生物制药技术的进一步发展和提升,下游甾体药物行业的产品成本有望继续降低,其研发能力、产品质量亦有望得以继续加强,从而有效提升国内甾体药物企业在国际范围内的竞争力。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告