1.白酒行业概况

中国白酒以粮谷为主要原料,用大曲、小曲或麸曲及酒母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸熘而制成。国际上,中国白酒与白兰地、威士忌、伏特加、朗姆酒、金酒并列为世界六大蒸馏酒。

由于生产白酒所用的制曲和酿酒的原料、微生物体系以及各种制曲、酿造工艺和蒸馏、勾兑等操作的复杂性,形成了中国白酒个性多样,百花争艳的态势。中国白酒有很多分类方法,可以按生产工艺分或按香型分,消费者比较熟悉的是按照香型分类。

随着白酒工艺技术的发展,目前白酒的香型主要有:

浓香型白酒,以四川泸州老窖、五粮液和水井坊酒为代表,其风格特征是窖香浓郁、绵甜醇厚、香味谐调、尾净爽口;酱香型白酒,以贵州茅台酒及四川郎酒为代表,其风格特征是酱香突出、幽雅细腻、酒体醇厚、后味悠长,空杯留香持久;

清香型白酒,以山西汾酒为代表,主要特征是清香纯正、醇甜柔和、自然谐调,后味爽净;

米香型白酒,以桂林三花酒和全州湘山酒为代表,其特征是米香纯正清雅,入口绵甜、落口爽净、回味怡畅;

其他香型如凤香型白酒,以陕西西凤酒为代表,其特点是醇香秀雅、醇厚甘润、诸味谐调、余味爽净。

据统计,2021年,全国规模以上白酒企业,累计完成酿酒总产量约716万千升,产量略有下降;完成销售收入约6033亿元,实现利润总额约1702亿元,与上年同期相比均保持增长态势。以上数据表明我国酿酒产业整体经济效益稳定,正向高质量阶段发展挺进。

2.白酒行业特征

2.1白酒行业是中国传统产业,与老百姓生活密切相关

传统食品是体现中国民族特色和饮食文化的重要产业,而白酒是最具特色的传统食品之一。中国是礼仪之邦,最讲礼节,善于交际,“酒逢知己千杯少”,白酒就成为沟通感情的一种方式。随着人民生活水平的提高,白酒已经是节日、喜日祝贺、好友相聚、欢庆胜利的助兴饮品。因而,白酒仍是当前中国居民生活中必不可少的食品种类之一,与老百姓生活密切相关。

2.2白酒行业的具有周期性、区域性

白酒的生产从投料到成品对外销售,主要经历制曲、酿造、陈化老熟、勾调和包装等工艺,生产周期较长。

白酒的酿造对自然资源及水土、气候环境要求很高,因此,相对于其他酒种,白酒的生产具有显著的区域性特征。

2.3产业关联度高,对拉动社会经济发展至关重要

白酒工业的发展涉及粮食种植业、印刷业、制瓶业、陶瓷业、机械行业、工业设计、科研、教育和广告等行业,白酒业的发展有利于以大带小、以工促农,带动产业链的发展。尤其是对中国农业和农村经济的发展具有重要的促进作用,农产品中的谷类、薯类、玉米等都是白酒工业重要的原料,而白酒生产的副产品又可成为田间肥料和牲畜饲料的直接来源,因此白酒的发展,有力的支援了农业及农副产业的发展。

2.4受国家产业政策影响大

白酒是一类特殊的食品,特殊之处一是在于其高税率,二是其较高的酒精含量。因此国家对于白酒行业的管理一直高度重视,对白酒行业制定的一些政策性法规比较多,白酒行业受到国家产业政策的影响力度比较大。国家陆续出台了一系列政策、法规,如《白酒生产许可证审查细则》、《食品安全管理体系白酒生产企业要求》、《食品安全国家标准 蒸馏酒及其配制酒生产卫生规范》、《全国白酒行业纯粮固态发酵白酒行业规范》、《国家税务总局关于加强白酒消费税征收管理的通知》以及其他相关质量标准等,势必会对白酒行业的发展带来一定的影响。

同时,长期以来白酒一直作为限制类产业,在生产经营许可、异地生产、产业拓展审批等方面予以严格限制。2019年10月,国家正式发布的《产业结构调整指导目录(2019年本)》中第二类“限制类”产业去掉了“白酒生产线”,意味着从2020年1月起,白酒产业不再是国家限制类产业,整个行业迎来重大发展契机。

3.国家宏观经济和产业政策对白酒行业的影响

3.1国家宏观经济对白酒行业的影响

据国家统计局初步核算,2021年全年国内生产总值1143670亿元,比上年增长8.1%。其中,第一产业增加值83086亿元,比上年增长7.1%;第二产业增加值450904亿元,增长8.2%;第三产业增加值609680亿元,增长8.2%。第一产业增加值占国内生产总值比重为7.3%,第二产业增加值比重为39.4%,第三产业增加值比重为53.3%。

全年最终消费支出拉动国内生产总值增长5.3个百分点,资本形成总额拉动国内生产总值增长1.1个百分点,货物和服务净出口拉动国内生产总值增长1.7个百分点。全年人均国内生产总值80976元,比上年增长8.0%。国民总收入1133518亿元,比上年增长7.9%。全员劳动生产率为146380元/人,比上年提高8.7%。

我国宏观经济的持续稳健发展,必将大大提高城乡居民的经济收入,增强居民的消费能力和消费信心,启动白酒消费大盘,这将为白酒产业提供广阔的发展空间。另外,宏观经济的发展在拉动白酒消费的同时,对消费者的消费观念也产生了深刻的影响,改变了居民的消费结构,由基本消费型向享受消费型、健康消费型过渡。人们选购的酒品不再单纯的满足基本的饮用功能,更讲究品牌、质量和服务,倾向于消费过程的精神享受。

2020年初国内新型冠状病毒肺炎疫情爆发,我国经济受到较大冲击,疫情的发生,对各行业都产生了一定的影响,白酒行业也受到了较大的冲击,传统旺季成了历史淡季,生产企业和经销商的库存压力较大。由于本次疫情控制及响应及时,经济恢复迅速,预计到本项目建成投产时,疫情对整个白酒行业的影响将降至较低水平。

3.2产业政策对白酒行业的影响

分析白酒行业近年来的发展轨迹可以看到,除白酒行业自身具有周期性的因素外,国家产业政策的调整对白酒行业的发展具有重要影响。

《产业结构调整指导目录(2019年本)》正式施行后,白酒产业已不再是限制类产业,产业政策调整对白酒行业优质资源和产区优势

提供支撑,推动白酒产业的高质量发展和产品结构升级,同时白酒行业准入标准也在逐步提高,中小企业的淘汰整合加快,有利于规模以上名优酒企的进一步发展扩张。

基于白酒产业对地方经济的巨大拉动作用,各省纷纷出台相关政策,为促进白酒产业发展提供要素保障。地方政府纷纷在产业政策、规划硬件配套、资金划拨、人才引进等多方面向白酒行业倾斜,极大的促进了地方白酒产业的发展,特别为生产规模大,品牌美誉度高的名优品牌创造了实现快速发展的良好契机。

4.国际白酒市场发展状况

世界上的蒸馏酒消费群体分布广、基数大,全球烈性酒市场正在步入新一轮的增长期。VINEXPO/IWSR的报告预测,目前亚太区仍将是最大的烈酒消耗市场,消耗量将增加5170万箱。非洲大陆和中东地区将增长712万箱,而美洲大陆将增加604万箱。中国白酒和印度威士忌等本地烈酒目前占全球消耗量的47%,预计未来几年将会上升2500万箱,占全球增幅的一半以上。中国是白酒生产及消费的大国,却不是出口的强国,根据海关总署统计,2021年中国白酒出口数量为1602.3万升,出口金额56482.7万美元,出口金额占白酒当年销售收入比重较小,与国内白酒销售规模相比仍有较大差距,海外市场有待开发。

据统计,在中国出口的白酒中,只有极小一部分是真正的外国人进行消费,而其中绝大部分还是被华裔消费。然而,中国白酒出口最大的瓶颈,不是口感也不是关税,本质上是文化接受问题。这种文化特色很鲜明的产品被国外消费者接受需要一个比较漫长的过程。随着中国综合国力的提升,中国文化国际社会影响力扩大,中国白酒必将作为中华文化的载体进入世界市场。

随着国家“一带一路”战略的提出和落实,中国文化“走出去”的步伐势必加快,有利于消除中国白酒国际化的文化壁垒,为中国白酒“走出去”创造重要契机。“一带一路”加强了地区和国际间的交流,不仅能将中国优秀的文化输出,同样也可以把先进的文化引进来。众多白酒企业完全可以借助“一带一路”所建立起来的平台契机,吸引更多的外国客商进入中国,用中国丰富多样的文化吸引外商。

随着整个宏观经济与消费升级的高速发展,行业格局与政策不断聚焦,中国的大国形象逐步提升,大国崛起的政策红利开始显现,中国的白酒文化也在加快输出进程。目前从国际上来看,白酒国际化还处于初级阶段。从整个消费端来看,国外对白酒的接受度有限,但整体趋势良好。随着中国对外的开放,以及外籍人士在中国的旅游、观光、工作等频率的增高,并且借助国际会议、活动、高端赛事等进行品牌传播和市场拓展,中国白酒也有了国际化的基因。中国白酒的国际化对于提升中国酒企的国际竞争力是有帮助的,而且在全球化的趋势下,中国的文化影响力越来越强,白酒作为中国的代表产品,国际化进程也符合政治经济发展的需要。

5.国内白酒市场分析

我国是世界上蒸馏酒产量最大的国家,白酒是我国的传统民族产品。经过近几十年的发展,白酒业逐步走向规模经济效益,呈现出新的发展趋势。现将中国白酒经营状况与供应状况分析如下:

5.1白酒经营状况分析

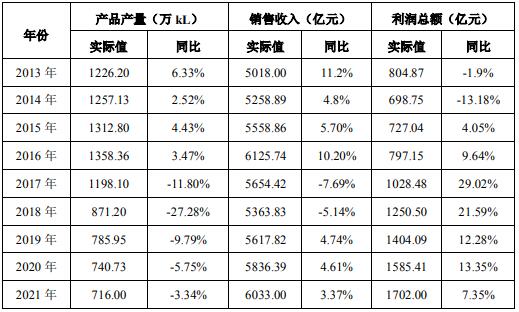

2013年以来,白酒行业受自身长期积累的内部矛盾及多种外部因素影响,开始进入调整期,行业成长速度放缓,经济效益下滑。在调整期内,随着消费升级和市场竞争,白酒行业生产准入、流通准入机制更加完善,产业结构得到进一步调整,淘汰了一大批小作坊、小企业,白酒产业正向着高质量的方向发展,表2-2统计了2013年以来的白酒行业生产效益情况。

表2-2 2013-2021年白酒行业生产效益情况

数据来源:中国酒业协会

通过分析近几年统计数据来看,酿酒产业整体经济效益稳定,正在向高质量阶段发展挺进,行业结构调整在稳固有序地进行。

5.2白酒供应状况分析

1、白酒供应分析与预测

表2-3显示,2012-2016年,白酒产量在饮料酒中所占的比重呈逐年上升的趋势。2017-2021年随着行业转型升级和发展方式转变,部分落后产能(酿酒作坊、小企业等)被淘汰,白酒产量和在饮料酒中占比均有所下降,随着行业调整的逐步完成,预计未来数年,我国白酒产量在饮料酒中的比重将逐步趋于稳定。

2、白酒产量、销售收入、利润情况分析

根据表2-2可以看出从2013年开始,我国白酒产业进入深度调整期,增速放缓,经过几年的深度调整,随着大量中小企业的退出,白酒产量出现了一定下滑,但是销售收入、利润等明显增长。这些数据说明酿酒产业整体经济效益稳定,市场对中高端名优产品的需求增加,整个行业正在向高质量阶段发展挺进。

5.3白酒市场需求分析

白酒产品本身的特点和我国消费者的消费习惯决定着白酒的市场需求量。我国白酒既传承着民族的传统酿造工艺,是一项特殊的消费产品,又凝结着灿烂的酒文化内涵,是一种特殊的文化产品。传统的无酒不成席、无酒不成宴的文化观念,伴随着人口大国的经济快速发展,已演绎到商务、节庆、省亲等生活的广泛领域。

另外,消费者对酒的饮用,已不是单纯的追求物质享受,还附加了对酒文化的享受。这一消费观念的转变在使白酒附加值进一步提高的同时,也使白酒特别是中高端优质白酒的市场需求量日益增大。

同时,我国国民经济的持续稳定发展必将进一步激发国内市场的消费潜能。可以预见,白酒行业将伴随国民经济增长出现周期性增长。随着国家一系列惠农惠民政策的实施和城镇化步伐的加快,乡镇消费者的收入也在不断增长,巨大的消费潜力正在逐步释放,消费者对产

品品牌和品质要求越来越高,名优酒类产品需求更加旺盛。由于白酒行业同时具有生产资源的垄断性,是典型的地域资源性产业,储藏阶段的升值性,以及消费的奢侈性,这些独特消费特征构成了白酒较高的盈利能力,在这样的背景下,白酒行业的景气度持续回暖。预计未来10年,以中小作坊形式存在的白酒企业数量将进一步减少,规模以上名优白酒企业将扩大产能,填补中小白酒企业退出后留下的市场。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告