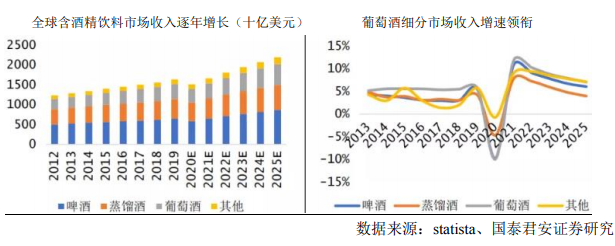

1、全球含酒精饮料市场收入持续增长

2019年全球含酒精饮料收入16,385.5亿美元,其中啤酒为细分市场销售冠军,收入占比达40%,蒸馏酒位居第二,占比30%,葡萄酒位居第三位,占比为23%。据statista预测,未来5年含酒精饮料收入将维持7.2%的复合增速,葡萄酒收入复合增速将达到9.2%。

在收入增速方面,2013-2019年葡萄酒收入增速领跑,2020年受疫情冲击,整体含酒精饮料收入增速大幅下降,但随着疫情影响减弱,2021年市场有望触底反弹,预计未来2021-2025年葡萄酒收入增速将继续领跑行业。

2、我国葡萄酒消费需求存在巨大增长空间

从葡萄酒产量来看,中国葡萄酒产量排名全球第十。2019年意大利、法国、西班牙葡萄酒产量合计占全球葡萄酒产量的48%。中国葡萄酒产量自2015年连续五年下降,2019年中国葡萄酒产量为45万千升,同比下降10.2%。

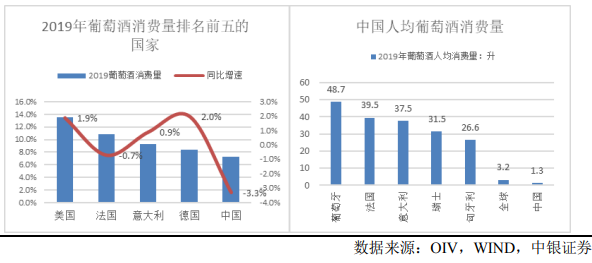

中国葡萄酒消费量位列全球第五,但是人均消费量远低于全球平均水平,区域消费不均衡,未来还有较大的提升空间。2019年,全球葡萄酒消费量排名前五的国家分别是美国、法国、意大利、德国和中国,消费量占比分别为13.5%、10.9%、9.3%、8.4%、7.3%。

中国葡萄酒消费量虽然位列全球第五,但是人均消费量仅为1.3升/人,远低于全球平均水平3.2升/人,与欧洲国家差距更大。从人均消费量水平来看,葡萄酒未来还有较大的提升空间。此外,红酒的健康属性也符合消费者追求健康的消费诉求,叠加餐饮文化国际化的趋势,红酒的消费场景逐渐增多。

3、反倾销助力行业格局改善

2020年以前,中国对新西兰、智利、澳大利亚等国的进口葡萄酒实行零关税政策,一方面促进了中国葡萄酒市场的发展,另一方面也使得进口葡萄酒不断抢占国产品牌的市场份额,本土葡萄酒品牌发展在一定程度上受到冲击。

商务部于2020年11月27日发布公告称,原产于澳大利亚的进口相关葡萄酒存在倾销,并决定自2020年11月28日起采用保证金形式对上述产品实施临时反倾销措施,各公司保证金比率为107.1%-212.1%。近三年,澳大利亚已经成为中国葡萄酒市场产销量最大的国家,超过了最早进入中国市场的法国。

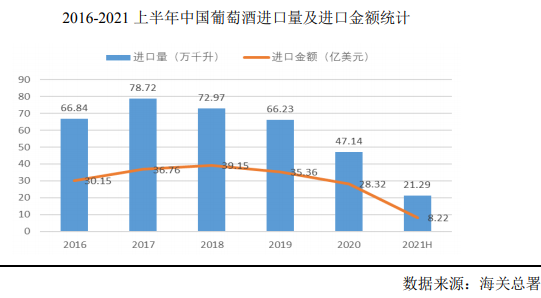

据中国食品土畜进出口商会公布的数据显示,2020H1全国葡萄酒进口量21.5万千升,进口额8.3亿美元,其中来源地为澳大利亚的葡萄酒进口量为5,394.63万升,进口额3.18亿美元,占比38.18%,位居第一。此次临时反倾销措施的实施,有利于优化国内葡萄酒市场竞争格局,为国产葡萄酒品牌创造发展空间,国产葡萄酒龙头品牌有望加速发展。

4、“新零售”是未来发展的主流

葡萄酒购买渠道越来越倾向于自主性渠道。除了商务宴请消费者之外,更多的中产阶层等开始介入葡萄酒的消费当中,葡萄酒消费的人群稳步扩大,新增的葡萄酒消费者消费理性程度高,购买葡萄酒的渠道更加倾向于自主性渠道。

传统的葡萄酒非自主性消费渠道如酒店渠道,存在两大不足:一是渠道加价率高,目前酒店渠道存在高额的加价,一般市场上在一线城市加价率会达到50%~100%,在很多五星级酒店甚至更高,并且伴随消费的价位开始上移,在同样的加价率情况下,加价的绝对数额逐步增加,理性的消费者难以接受高额的加价;二是渠道可选择性弱,酒店可选择的品种较少,葡萄酒的消费者越来越倾向在烟酒店、酒窖、线上等自主性的渠道购买葡萄酒。

5、“新零售”的蓬勃发展对公司营销渠道提出了更高要求

在线上线下一体化已经成为新零售发展趋势,相比于传统零售下的人、货、场相对独立的运营,新零售时代下的零售企业均以消费者数据为基础,依托科技和数据连接消费者、场景、商品,来实现三者高效协同发展,最终提升综合竞争力,这对行业企业未来的线下体验店、线上销售渠道的建设和信息化建设提出了新的要求。

编制:邵明

责任编辑:陆民

来源:威龙股份 思瀚产业研究院

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告