中国医药研发行业起步较晚,发展初期技术能力不足,研发投入较少。近年来随着:

A.国家对传统仿制药加强监管,如仿制药一致性评价的开展、临床试验数据的自查及核查工作的推进等,同时2018年12月,第一次“4+7”带量采购大幅压缩了国内仿制药的市场空间、盈利能力及参与者数量,对仿制药产业利润空间产生了较大影响,倒逼国内药企创新化转型。

B.全面鼓励创新药研发,创新药审批加快,大幅提高审评效率,同时产业基金对创新药物投资力度加大、新药研发人才不断积聚等产业环境的持续改善;2017年开始,在药监局进一步落实国务院部署加快临床药品审评审批、实施鼓励新药上市;2018年7月,NMPA出台政策提出在我国申报药物临床试验的,自申请受理起60日内,申请人未收到CDE否定或质疑意见的,可按照提交的方案开展药物临床试验,进一步促进新药开发。

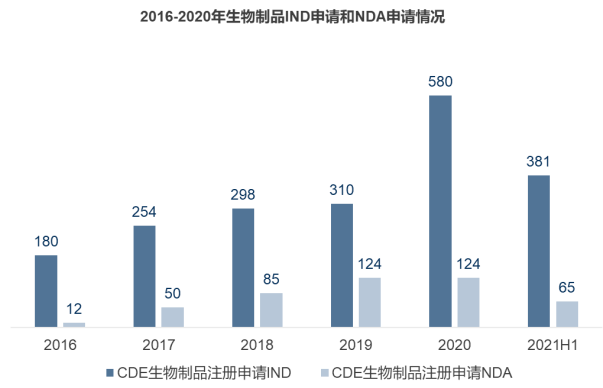

2020年,药审中心受理生物制品注册申请1867件。其中,受理生物制品IND申请580件(预防用IND申请25件,治疗用IND申请555件),较2019年增长87.10%;受理生物制品NDA126件(预防用NDA 7件,治疗用NDA 117件,体外诊断试剂2件),较2019年增长1.62%。

数据来源:NMPA

C.国内药企对研发的不断重视,我国医药行业正处于向自主创新发展的黄金时期。根据国家统计局数据和《全国科技经费投入统计公报》,我国规模以上医药制造业企业的研发投入自2011年的211.2亿元增长至2021年的942.4亿元4。

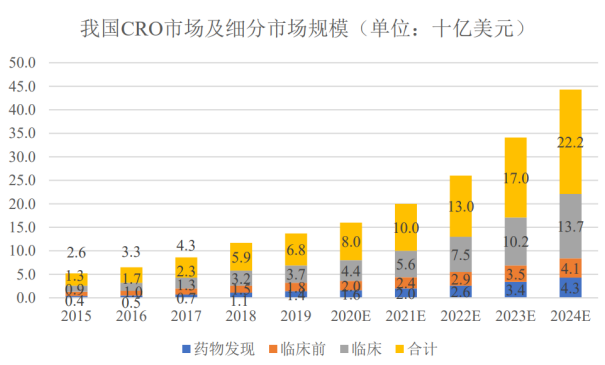

国内整体医药研发规模直接影响CRO的发展,而中国市场与全球CRO行业发展速度相比,中国CRO行业增速明显高于全球市场。2022年中国CRO市场规模预计约为130亿美元,2024年预计约为222亿美元,2015-2022年CAGR为25.85%,2022-2024年CAGR为30.68%。

资料来源:Frost&Sullivan,北京诺康达医药科技股份有限公司招股说明书

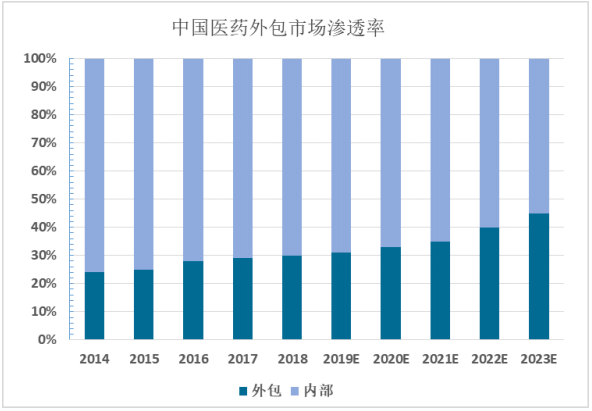

我国CRO行业的渗透率也在稳步提高。根据Frost&Sullivan的数据统计,我国CRO行业的渗透率由2014年的不足25%逐步提高,预计到2023年将超过45%,意味着届时将有一半以上的研发工作委托给CRO公司。

资料来源:Frost&Sullivan,国元证券研究中心

来源: 思瀚产业研究院 海特生物

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告