①IC载板下游需求强劲,国产替代进程加速

根据prismark数据,2022年全球IC载板产值预计为88亿美元,预计2025年中国IC载板产值将会达到412亿元,增量来源于存储芯片和MEMS等领域的推动。受疫情及贸易摩擦影响,IC载板国产替代加速推进,国内厂商积极投建IC载板项目。

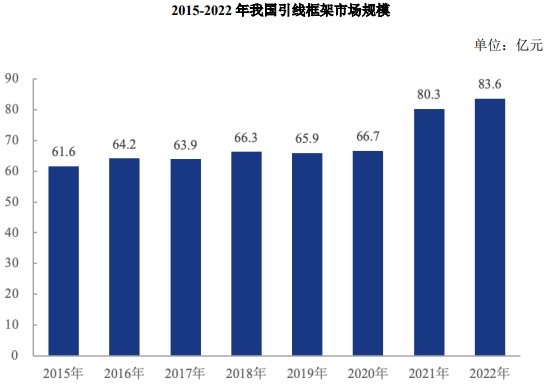

②引线框架往高集成方向发展,国产替代诉求迫切

伴随全球半导体封装行业快速发展,引线框架作为除IC载板外市场最大的封装材料,其市场需求也呈现出持续增长趋势。根据我国集成电路材料产业技术创新联盟(ICMtia)、SEMI数据,2021年全球引线框架市场规模约为38.2亿美元,同比增长20.13%,预计到2023年将增长至39.9亿美元;2021年我国引线框架市场规模约为80.3亿元,同比大幅增长20.39%,预计2022年将增长至83.6亿元。

资料来源:ICMtia、SEMI

③Mini/Micro-LED行业市场前景

Mini/Micro-LED是近年来快速发展的新型显示技术,目前产业化较为成熟的是“Mini-LED+LCD”背光技术,相较于OLED面板,该技术能够在实现更轻更薄的情况下达到媲美OLED面板的显示效果,且在显示亮度、成本方面更具优势。

2021年,苹果公司发布搭载Mini-LED显示面板的Ipad Pro及MacBook Pro产品,Samsung、LG、TCL先后推出Mini-LED电视,标志着Mini-LED技术开始大规模应用于高端消费电子领域。

根据Omdia数据,2021年Mini-LED背光LCD终端产品出货量约为1,630万台,预计到2026年将增长至3,590万台,其中高端电视的出货量将由190万台增长至2,760万台,电视显示面板面积较大,将有效拉动对Mini-LED产品的市场需求,从而为直写光刻设备在Mini-LED等领域内的应用创造广阔的市场空间。

资料来源:Omdia

④新能源光伏市场前景

近年来,国际地缘政治冲突与能源危机愈演愈烈,能源独立成为各国社会经济发展的重要因素。光伏产业是我国优势产业,是我国实现“双碳战略”的重要途径之一,近年来发展态势良好。根据中国光伏行业协会(CPIA)数据,2021年我国光伏新增装机量为54.88GW,同比增长13.9%,光伏电池片产量达到了198GW,同比大幅增长46.9%。

根据CPIA预测,2022-2025年我国光伏年均新装机量将达到83-99GW,将有效拉动的光伏电池片的市场需求。

在技术发展方面,目前我国光伏电池片仍以P型PERC技术为主,随着产品需求逐渐转向高效产品,具有更高光电转换效率的N型电池开始快速发展,TOP-Con、HJT等N型电池新技术有望快速渗透。根据CPIA预测,2022年N型电池占比有望由3%提升至13.4%,到2030年TOP-Con、HJT电池市场占比将超过60%。由于现阶段N型电池采用传统的“银浆+丝网印刷”栅线制造工艺,成本较高,制约了其大规模产业化发展。

通过应用铜电镀工艺,用“LDI曝光+电镀”替代传统丝网印刷工艺,能够在实现“以铜代银”的同时,有效缩小栅线宽度,有效降低光伏电池片成本,具有广阔的市场发展空间。根据光大证券测算,2023-2030年全球光伏电池片曝光设备市场需求将由0.35亿元快速增长至13.64亿元,年复合增长率高达68.75%。

资料来源:光大证券

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告