构建以新能源为主体的新型电力系统进程中,在储能规模化应用取得革命性突破前,火电承担稳定电网安全主要责任,弥补新能源不足。火电与新能源共生互补协同发展,是助力实现碳达峰、碳中和国家战略的客观要求。

(1)国内发电侧电源供给以火电为主的态势将持续较长时期

由于新型电力系统构建需要各种要素之间互相协调配套,技术上还有诸多障碍需要突破,因此未来新型电力系统逐步由化石能源电源为主导的电力系统,转换成以新能源为主体的新型电力系统,将是一个调整适应的长期过程。火电有着地理条件要求低、技术成熟、发电稳定、可靠性高、可调性强等优势,在应对极端天气、恶劣环境等特殊情况下火电的作用更加凸显。因此,考虑到能源安全、经济性等方面的因素,预计我国发电侧以火电为主的电源供给态势将持续较长时期。

2011 年以来,随着风电、光伏等新能源装机快速增长,火电装机容量在电力总装机容量中占比虽然有所降低,但电源结构依然以火电为主。截至 2022 年 6 月末,火电累计装机容量 130,496.00 万千瓦时,占装机容量的比重为 53.46%。从发电量看,2022年 1-6 月,规模以上发电企业火力发电总量为 27,277 亿千瓦时,占总发电量的 68.83%。火电发电量占比要远高于装机容量的占比,无论从装机占比还是发电量占比来看,火电依然是电源结构的主力。

中电联发布的《电力行业“十四五”发展规划研究》预测,随着电气化进程持续推进,全国电能占终端能源消费比重从 2019 年的 26%上升到 2025 年的 30%;电力需求保持刚性增长,预期 2025 年,全社会用电量从 2021 年的 8.3 万亿千瓦时增长至 9.5 万亿千瓦时;全国发电装机容量增长至 28.5 亿千瓦,其中煤电装机容量增长至 12.3 亿千瓦时,仍将保持一定的增长。

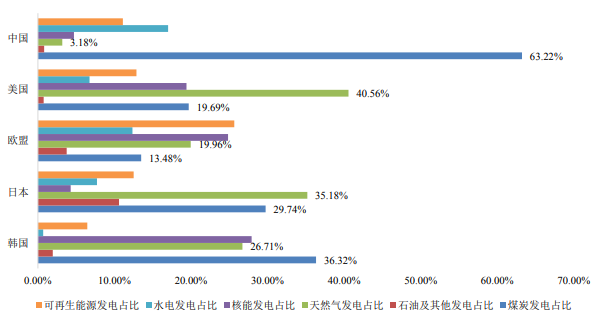

从全球已实现碳达峰主要国家或地区电源结构看,2020 年,全球主要国家或地区发电侧电源结构和国内情况对比分析如下:

2020 年全球主要国家或地区发电侧电源结构

资料来源:《BP 世界能源统计年鉴》2021 年版

根据上述数据:2020 年上述主要国家或地区电源结构中,美国天然气发电占比为第一,煤炭、核能发电比重较为接近分列第二、第三位;欧盟可再生能源和核能发电比重较为接近分列第一、二位,但天然气和煤炭发电占比依然达三分之一以上;日本天然气发电和煤炭发电分列第一、第二位;韩国煤炭发电占比为第一,核能发电和天然气发电比重较为接近分列第二、第三位。参考美国、日本、韩国的发电结构看出,各国能源资源禀赋对电源结构具有决定性因素,同时能源技术水平和能源成本承载水平也对能源结构有直接的影响。针对我国以煤为主的能源资源禀赋,预计发电侧以火电为主的电源供给态势仍将持续较长时期。

(2)火电在新能源为主体的新型电力系统中发挥重要作用

实现碳达峰关键在于促进新能源发展,促进新能源发展关键在于消纳,保障新能源消纳关键在于电网接入、调峰和储能等。由于新能源发电具有波动性、间歇性和不可预测性,新能源高比例接入电网后,增加了电网调峰、调频的压力,给电网安全运行带来巨大的压力和挑战。未来,随着新能源装机、电力负荷持续增长,电力系统调峰需求将进一步加大。

2021 年,全国风电光伏发电量占比约为 11.73%,风电和光电就已面临并网难、消纳难、调度难的问题,电力系统调节能力难以适应新能源大规模并网的需求已成为制约我国能源转型的瓶颈之一。根据《能源》杂志第 151 期报道,2021 年 1 月 7 日寒潮用电负荷高峰中,我国 22 亿千瓦的总装机却无法满足 11.89 亿千瓦的用电负荷高峰。当天晚高峰全国累计 5.3 亿千瓦的风电、光伏装机,出力只有不到 0.3 亿千瓦;3.7 亿千瓦水电因冬季枯水期,仅出力 1 亿多千瓦。当日支撑用电负荷尖峰的主力是出力超过 90%的火电和 100%出力的核电。

根据国网能源研究院预测,2025 年,国网经营范围的高峰将达到 13 亿千瓦,最大日峰谷差率预计将增至 35%,最大日峰谷差达到 4.55 亿千瓦。根据国家能源局公布的信息,预计到 2035 年,我国电力系统最大峰谷差超过 10 亿千瓦,电力系统灵活调节电源需求巨大;预计到 2030 年,风电光伏总装机规模达 12 亿千瓦以上,大规模的新能源并网迫切需要大量调节电源提供辅助服务。

在储能调峰方面,根据国家能源局发布的《抽水蓄能中长期发展规划(2021—2035年)》和《关于加快推动新型储能发展的指导意见》,到 2025 年抽水蓄能投产规模 6,200万千瓦以上,新型储能装机规模 3,000 万千瓦以上;到 2030 年抽水蓄能投产规模 1.2亿千瓦左右。从已经明确的布局看,预计储能规模与系统调峰需求间缺口巨大。

新能源电力的快速发展需要有巨大容量的调峰电源。面对日益增加的调峰需求,作为灵活可调节型电源主力的火电,其调峰能力成为能源安全的重要保障。截至 2021 年12 月末,煤电装机规模达 11.09 亿千瓦,按调峰能力为最小发电出力达到 35%额定负荷计算,即可提供 7.21 亿千瓦的调峰能力。

《国家发展改革委国家能源局关于开展全国煤电机组改造升级的通知》(发改运行〔2021〕1519 号)提出,统筹考虑煤电节能降耗改造、供热改造和灵活性改造制造,实现“三改”联动,进一步降低煤电机组能耗,提升灵活性和调节能力。《国家发展改革委国家能源局关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》(发改运行〔2021〕1138 号)提出,为促进风电、太阳能发电等可再生能源大力发展和充分消纳,鼓励发电企业通过自建或购买调峰储能能力的方式,增加可再生能源发电装机并网规模。要求超过电网企业保障性并网以外的规模初期按照功率 15%的挂钩比例配建调峰能力。

灵活性改造的煤电作为承担可再生能源消纳对应的调峰能力,成为可再生能源并网消纳的重要配套资源。因此,充分发挥煤电调峰的低成本和高安全性,提高系统调峰能力,平抑新能源电力随机波动性,是新能源消纳和电力系统稳定运行的重要保障。在以新能源为主体的新型电力系统中,火电必将发挥重要作用,并与新能源共生互补协同发展,保障实现碳达峰、碳中和国家战略。

编辑:刘帆

来源:思瀚 陕能股份

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告