1、国际汽车行业的发展概况

汽车产业是世界上规模最大和最重要的产业之一,已成为很多国家国民经济的支柱产业,在制造业中占有很大比重,并对相关产业发展有很强的带动作用。具有产业关联度高、涉及面广、技术要求高、综合性强、附加值大等特点。

随着全球经济的发展,汽车的普及程度不断提高。从 2010 年至 2017 年,汽车行业连续 7 年保持增长,年均复合增长率为 3.27%。2018 年以后,由于全球经济整体增长动力不足,主要经济体宏观经济增速放缓,加上不断出现的贸易摩擦和部分地区的政治动荡,全球汽车行业面临较大下行压力,2018 年、2019 年及2020年连续三年出现下滑。

2020 年,新冠肺炎疫情突然爆发,全球汽车工厂大面积停工,经济增长预期总体减弱,主要经济体增长乏力,一些地区政治动荡,同时受世界产销第一大国中国同比较快下降的影响,2020 年世界汽车生产比上年下降 15.44 个百分点。在汽车细分品种中,乘用车生产同比降幅略高于全行业,商用车降幅低于同行业,总体表现明显好于乘用车。2021 年全球汽车生产量整体有所回暖,据中国汽车工业协会统计,2021 年,全球共生产汽车 8,015.50 万辆,同比上升 3.26%。2021 年,乘用车生产 5,705.43 万辆,同比上升 2.05%;商用车生产 2,310.07 万辆,同比上升 6.03%。

数据来源:中国汽车工业协会

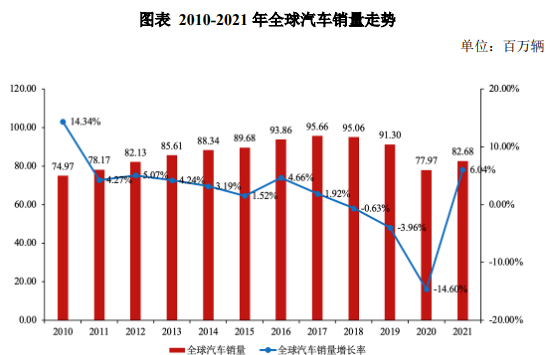

就全球汽车销量而言,继 2020 年疫情影响销量下滑后,2021 年全球范围内的汽车销量较上年出现一定上涨,涨幅达到 6.05%,上涨幅度高于全球汽车产量,据世界汽车制造商协会(OICA)统计,2021 年,全球共销售汽车 8,268.48 万辆,同比上涨 6.05%。在汽车细分品种中,乘用车和商用车出现明显分化,乘用车销售同比涨幅略低于全行业,商用车销售同比涨幅略高于全行业,优于乘用车。2021年,乘用车销售 5,639.85 万辆,同比上升 5.22%;商用车销售 2,628.63 万辆,同比上升 7.85%。

数据来源:国际汽车制造商协会(OICA)

2、国际新能源汽车市场概况

近年来,全球主要的汽车生产和消费国家不断推出政策,大力推进本国新能源汽车行业的发展,新能源汽车行业正处于蓬勃发展的时期。

(1)全球各个国家和地区的产业政策

全球主要经济体在碳中和政策框架体系下,纷纷提出将加速交通领域的零排放或低碳化转型。全球主要国家或地区均制定了相关的政策文件,对新能源汽车的销量或占比等方面设定了发展目标。

多个国家把新能源汽车产业作为经济复苏的动力,加大对新能源汽车及相关基础设施的补贴力度和投资额度。自 2019 年起,欧洲主要国家大幅提高购置补贴,促进新能源汽车需求侧的增长,同时重视电动化供应链的本土化建设;美国拜登政府出台多种利好政策,包括在消费端给予购车补贴,在基建方面到 2030年投资 75 亿美元建设全美充电基础设施网络,在政府采购方面推动校车、公交车等电动化,试图通过强力的产业目标和投资支出计划促进新能源汽车市场的快速发展;我国国务院也提出有序推进充电桩、配套电网、加注(气)站、加氢站等基础设施建设,提升城市公共交通基础设施水平,到 2035 年,我国新能源汽车核心技术达到国际先进水平,质量品牌具备较强国际竞争力,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。

(2)全球新能源汽车市场销量情况

全球多国将发展新能源汽车作为应对气候变化、优化能源结构的重要战略举措,纷纷从战略规划、科技创新、推广应用等方面推动新能源汽车产业发展,全球新能源汽车市场步入高速增长期,市场规模逐年升高。全球新能源汽车销量从2016 年的 75.1 万辆增长到 2021 年的 644.2 万辆,复合年增长率达 53.70%,2021年,新能源汽车市场发展势头强劲,全球销量较上年增长 113.91%,达到 644.2万辆,新能源汽车为世界经济发展注入新动能。

数据来源:中国汽车工业协会

全球新能源汽车产业格局方面,中国、欧洲和美国等国家和地区是主要发展力量。2021 年中国新能源汽车销量达 352.1 万辆,蝉联全球第一,2021 年全球市场份额达到 50%左右;在加严排放法规、加大新能源汽车财税优惠、加速产业布局等举措下,欧洲多国新能源汽车市场呈现快速增长态势,成为全球新能源汽车增长的重要推动力,2021 年欧洲市场占全球新能源汽车的市场份额达到 35%左右;美国新能源汽车市场 2021 年占比 10%左右。

从技术路线看,2021 年全球新能源汽车以纯电动汽车为主,占比超 70%。其中,中国和美国新能源汽车市场以纯电动为主,欧洲插电式混合动力与纯电动的市场份额基本相当。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告