①通信技术服务行业概述

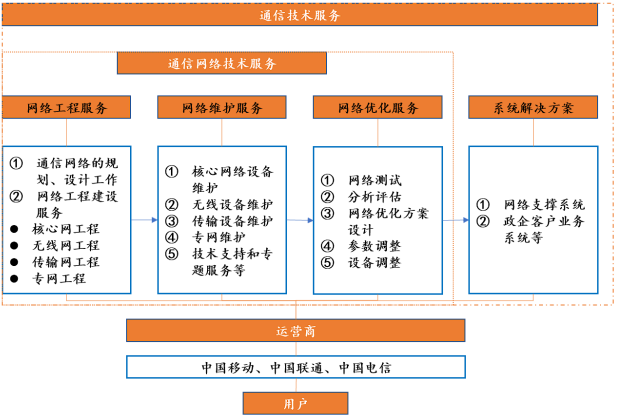

通信技术服务是指通信设备商、通信技术服务商以及其他专业技术服务提供商为运营商网络建设提供建设前、建设中及建设后的各类通信设备和技术服务,主要包括:通信网络建设前的网络评估、规划和设计等咨询服务,通信网络建设中的网络建设工程服务,通信网络建设完成后的网络运行维护、测试、优化服务。

a.通信网络建设服务

通信网络建设服务包括设计选址与施工集成,涵盖了工程前期的勘察、规划、方案设计建议及后期的建设工作,其中包括核心网工程、传送网工程、接入网工程及专网工程等。核心网工程主要包括:核心网主设备及其配套设备的安装和调试等;传送网工程主要包括:各层级城域网建设;接入网工程分为有线接入和无线网络建设。有线接入工程:驻地网建设等,主要是固定电话、宽带接入;无线系统及WLAN的设计、安装等;专网工程主要是指为政府、公共事业及工商业等政企机构专门搭设的网络系统提供规划、设计及建设工作,以确保不同类型客户对通信网络的特殊需求得到满足。

b.通信网络维护服务

通信网络维护主要针对投入运行或运行中的通信网络之局部或整体,实施运行管理、例行检查、故障维修等,确保通信网络正常运转,其中包括核心网、传送网及接入网的维护。核心网维护主要针对核心网设备进行维护和保障;传送网维护主要针对传输管线和设备进行维护和保障;接入网维护主要针对接入线路、有线接入设备、无线接入设备、射频器件和天馈系统进行维护和整改,其中无线设备主要包括基站、基站控制器、WLAN和直放站等,器件主要包括耦合器、功分器和天线等,天馈系统包括射频电缆、射频连接件、发射天线和接收天线等。

c.通信网络优化服务

通信网络优化指通过对现已运行的网络进行话务数据分析、现场测试数据采集、参数分析、硬件检查等手段,对它们进行综合分析,查明影响网络运行质量的原因,并通过设备排障、设备资源调整、参数调整、频率修改、切换关系优化及天馈线系统调整等技术手段,提高通信网络质量和效率。网络优化服务主要包括网络测试、评估分析、参数测定、优化设计、参数调整和设备调整等工作。

②通信技术服务行业发展概况

通信行业在国内已经经过了多年的发展,目前已经步入成熟阶段,但通信网络技术服务行业是一个新兴的行业,伴随我国移动通信技术的发展而逐步壮大。

a.萌芽阶段

20 世纪 90 年代中后期,中国邮电部政企职责分开,中国电信成立,打破“老中国电信”的垄断地位。同时中国无线寻呼业务和移动通信业务开始兴起,电信业务出现多样性,这对网络维护和优化的技术能力提出较高要求。在此阶段,通信设备提供商在提供设备同时,采取捆绑式销售向运营商提供网络工程建设、网络维护和网络优化等服务。期间虽然也有部分附加值较低的初级工程服务、设备安装业务外包给各通信工程公司,但设备提供商仍在通信网络服务中起主导地位,通信网络技术服务行业尚处在萌芽阶段。

b.起步阶段

20 世纪 90 年代末至 21 世纪初,随着中国电信运营体制改革的深入,中国移动和中国电信的成立以及 2G技术的不断发展,电信业务种类开始分化,通信网络技术服务开始走向市场化。此外,随着电信市场的迅速发展,设备商竞争也日趋激烈,为了确保服务质量,设备提供商将重点放在交换网和支撑网等子网提供维护和优化服务上面,其余大部分的通信网络技术服务都交由第三方技术服务提供商来完成,这进一步促进了行业的商业化和专业化分工。在此期间,曾隶属于运营商的电信工程公司、设计院等单位开始改制,成为独立于运营商的通信网络技术服务的企业,同时一批新兴的第三方通信网络技术服务商也成立起来,并形成了专业的服务领域。

c.发展阶段

2003 年以来至今,电信行业经过优化和重组,出现了中国移动、中国联通和中国电信三大运营商。在电子技术快速发展促使移动电话价格降低等有利因素的影响下,我国移动电话用户数量呈现爆发式增长,三大运营商的竞争愈加激烈,运营商为了更加专注于自己的品牌、客户以及市场营销等核心业务,逐步将通信网络建设、维护及优化等专业技术领域的工作转移至设备供应商以及专业的通信技术服务商。

同时,随着通信行业的快速发展,2G和 3G以及 4G技术的成熟应用,整个通信网络框架趋于复杂,网络建设和维护工作的专业性和包容性要求越来越高,这对网络服务的技术质量提出了更高的要求。在此情况下,为保证网络运营质量,运营商更愿意寻求专业的第三方通信网络技术服务商提供服务。这可以有效降低运营成本,提升核心业务的运营管理水平。在此期间,通信网络技术服务商抓住行业中的机会,迅速成长起来并成为行业内的主导,通信网络技术服务行业迎来了快速发展的时期。

d.5G时代的到来

5G与经济社会融合发展,具有强大的经济社会溢出效应,将促进经济社会跨越式发展。全球 5G的竞争已经超越了技术产业竞争范畴,成为世界主要国家赢得新一轮国际竞争的重要抓手,各国纷纷加快 5G战略和政策布局,通过制定发展战略、发布 5G频谱计划、资助 5G产业、支持 5G技术试验、建设 5G平台、构建 5G安全、提升关键领域产业竞争力等方式为本国企业赢得 5G竞争助力。

2019 年 6 月 6 日,5G牌照正式发放,这标志着新一轮移动通信网络建设周期开启。预计运营商5G集中投资将达 5-7 年,这其中,2019 至 2020 年为规划期,2020 至 2022 年为主建设期,通过梳理比较 4G发展历程,5G商业应用大规模爆发预计主要出现在 5G正式商用 1-2 年之后。

2019 年 6 月 10 日,中国移动发布 2019 年 5G一期无线网工程设计及可行性研究服务集中采购,预估工程费 192.578 亿元,中国移动集采招标拉开了 5G移动通信网络建设规划期的帷幕。2019 年11 月 12 日,中国移动发布 2020 年至 2021 年通信工程设计与可行性研究集中采购招标公告,其中31 个省级公司集采均包括 5G无线网通信工程勘察设计,预估基本规模超 374.88 亿元(不含税),预估扩展规模超 562.32 亿元(不含税),将推动规划期进入高潮。2019 年 11 月 12 日,中国移动发布 2020 年至 2021 年通信工程设计与可行性研究集中采购招标公告,共包括中国移动 31 个省级公司以及物联网、政企等 15 个专业单位,其中 31 个省级公司集采均包括 5G无线网通信工程勘察设计,本次集采预估基本规模 400 亿元,预估扩展规模超 600 亿元,拉开了 5G通信网络规划设计的大幕。

但因为疫情这个众所周知的原因,2020 年上半年 5G基站暂时无法施工,对 5G设备的生产制造、物流运输、安装调试、业务测试造成延期,短期影响了网络建设的节奏,但随着下半年疫情不断得到控制,5G建设已全面启动,进入发展快车道。疫情在短期内会对 5G建设造成一定程度的负面影响,但中长期不会改变 5G规模建设的大趋势,同时由于防控疫情需要避免人口大规模流动和聚集,将推动生产生活向智能化和线上化发展,带来线上消费、线上教育、远程办公、视频会议、远程医疗等新的工作生活业态的快速发展,刻画出更多 5G应用场景,反向推动 5G的发展。

自疫情发生以来,中共中央多次表态,要求加快 5G网络等新型基础设施建设进度,工信部也多次在会议中强调加快推进 5G发展。5G网络作为新基建中重要的一环,是当前“稳投资”的重要抓手之一,同时 5G与工业、医疗、教育等垂直行业的融合,将催生出大量新业务、新模式、新应用,释放新兴消费潜力,扩大网络消费,促进信息消费。疫情影响下,政策端频频加码,5G网络建设有望超预期,5G应用也将迎来发展新机遇。

截至 2021 年底,我国累计建成并开通 5G基站 142.5 万个,建成全球最大 5G网,实现覆盖全国所有地级市城区、超过 98%的县城城区和 80%的乡镇镇区,并逐步向有条件、有需求的农村地区逐步推进。我国 5G基站总量占全球 60%以上;每万人拥有 5G基站数达到 10.1 个,比上年末提高近 1倍。全年 5G投资 1849 亿元,占电信固定资产投资比达 45.6%。根据 2021 年 5G基站的建设情况和运营商 2022 年的 5G建设目标,2022 年三大运营商将计划建设约 60 万座 5G基站,2022 年是 5G应用规模化发展关键之年,这将为通信网络工程建设服务带来新的市场需求。

基于 5G广阔的应用前景、巨大的市场规模、以及我国政府的大力推动,预计未来 5 年通信行业投资和消费将保持高速增长,移动通信网络作为 5G产业发展的基础,将进入主建设期,通信系统设备需求明确,预计行业收入水平、盈利水平均将有大幅上涨,通信网络技术服务行业将迎来巨大的发展机遇。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告