氨纶纤维具备弹性大的特点,与其它纤维一起制成包覆纱、包芯纱、合捻纱等产品,再在经编、纬编等设备上进行加工织造。氨纶可用于一切为满足舒适性要求可以拉伸的服装,如瑜伽服、游泳衣、防护服。

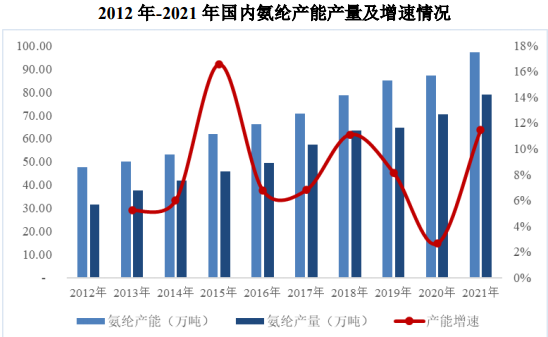

(1)我国氨纶产能、产量情况

我国氨纶行业起步较晚,但发展很快。1990 年前后国内建成了第一套氨纶生产装置;2001 年以后,随着民营资本和外资的涌入,我国氨纶产业开始进入高速成长期;2001-2006 年,国内氨纶产能从 2.51 万吨/年猛增到 23 万吨/年左右,处于快速成长阶段;2006 年后氨纶进入稳步发展并逐步趋于成熟的阶段。2015 年,随着国家“供给侧”改革政策的不断深入,落后的、较小的产能逐步被淘汰,新增产能主要集中在头部企业,行业格局开始向高集中度、大规模生产转变。2020 年-2021 年,国内氨纶主要生产企业陆续公布了扩产计划,预计在未来几年,我国氨纶的产能规模将进一步增加。

根据中国化纤信息网发布的《2021 氨纶产业链年报》,2021 年全球氨纶产能为 133.80 万吨,其中中国国内产能为 97.15 万吨,占比达 73%,我国是全球最大的氨纶生产国和消费国。2012 年至 2021 年期间国内氨纶产能年均复合增长率 8.22%。

数据来源:中国化纤信息网

氨纶行业具有明显的头部效应,截至 2022 年 9 月末,行业前五大生产企业合计产能占比约七成,氨纶行业未来新增产能也以行业龙头企业为主,行业集中度稳步提升。我国产能较大的厂家包括华峰化学、晓星中国、新乡化纤等。

随着国家“供给侧”改革政策的不断深入,落后的、小规模的产能逐步出清。氨纶行业的龙头企业自身具有规模优势,核心竞争力较强,逐步向高附加值差异化氨纶产品转型。

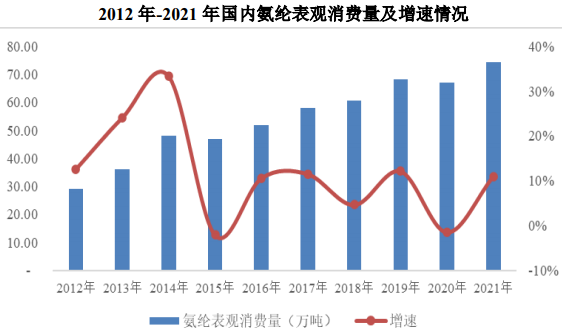

(2)氨纶需求及消费情况

氨纶具有良好的弹性,是追求动感及便利的高性能面料所必须的弹性纤维。随着人们对舒适性要求的提升及服装消费的升级,氨纶在纺织服装领域的用量明显提升,由传统的 3%-5%逐步提升至目前的 10%-25%,尤其在一些运动服、瑜伽服、防晒服产品中氨纶添加比例更高。另外,在新冠疫情形势下,卫材、防疫物资等医用氨纶的大幅增长形成了氨纶消费的增量需求。因此,近几年氨纶需求增速持续高于服装行业增速。根据中国海关的统计数据,报告期内,我国氨纶年度净出口数量均在 3 万吨/年以上,国际市场消化了一部分国内产能。2012 年至 2021 年期间,我国氨纶纤维表观消费量年均复合增长率为 11.05%。

资料来源:卓创资讯

我国纯氨纶2022 年 进口25,833吨,出口71,035吨。

随着氨纶纤维应用范围的扩展、应用比例的提升,氨纶市场需求呈现阶段性变化,从近年来的行业数据看,氨纶行业的景气度呈现螺旋式上升的趋势。

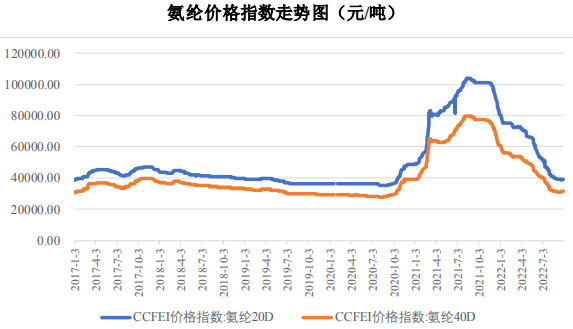

(3)氨纶及主要原材料价格走势

报告期内,由于行业供需格局、原材料价格波动以及疫情防控形势下的下游开工率变化等因素,氨纶产品价格波动较大。根据 Wind 资讯数据,2017 年至 2020 年氨纶价格指数相对较为稳定,20D 氨纶价格指数在 40,000 元/吨附近波动。自 2020 年四季度始,氨纶行业进入高景气周期,价格指数波动较大。20D 氨纶价格指数由 2020 年 9 月的 35,000 元/吨大幅攀升至 2021 年 8 月份的104,000 元/吨,至 2022 年 9 月末,价格指数回落至 39,000 元/吨。

数据来源:Wind 资讯

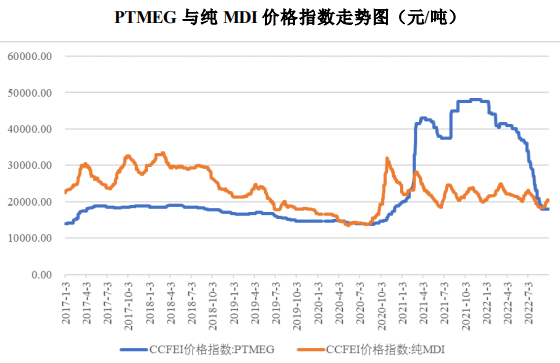

报告期内,氨纶纤维主要原材料 PTMEG 与纯 MDI 价格波动幅度较大,PTMEG 价格指数由 2020 年 10 月初的 14,700 元/吨上涨至 2021 年 10 月的47,500 元/吨,至 2022 年 9 月末 PTMEG 价格指数回落至 18,000 元/吨左右;纯MDI 价格由 2020 年 7 月末的 13,700 元/吨上涨至 2021 年 11 月初的 23,800 元/吨,至 2022 年 9 月末纯 MDI 价格指数在 20,300 元/吨上下波动。

数据来源:Wind 资讯

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告