3.2.1 汽车金融发展历程

我国汽车金融行业萌芽于分期购车,随着政策体系日趋完善,逐步形成多元竞争格局。纵览我国汽车金融行业发展历程,大致可划分为萌芽期、爆发期、整顿期、振兴期、多元竞争期 5 大阶段,其中监管政策体系的日益完善是驱动行业走向成熟的主要因素。

1)萌芽期(1993-1999 年):汽车信贷初现,银行试点起航。我国汽车金融始现于 20 世 纪 90 年代,1995 年部分国有商业银行在一汽、上汽等主机厂的联合之下,开始尝试汽车消费信贷业务,以缓解当时汽车消费低迷情况。但由于缺少相关经验,风险问题频出,汽车信贷业务曾于 1996 年 9 月被央行叫停。

1998 年,央行出台《汽车消费贷款管理办法(试点办法)》,在四家国有银行55(中、农、工、建)先行开办汽车消费贷款业务试点,标志着我国汽车金融业正式起航。在中国汽车金融尚处萌芽阶段,而在国外,汽车金融公司早已在多年的市场考验中成熟壮大,发达国家的贷款购车比例平均都在 70%左右。截止到 2006年,全球 41个国家有 38.2%的用户是通过贷款买车的,汽车金融公司已经成为汽车公司利益重要的利润来源之一。当一国人均 GDP 达到 700 美元时,便开始进入汽车消费时代。

2)爆发期(2000-2003 年):规模迅猛增长,银行主导市场。随着国内私人汽车消费的升温,叠加商业银行不断重视汽车消费信贷业务,汽车金融业进入快速增长阶段,市场规模从 1999 年末的 29 亿元跃升至 2003 年末的近 2000亿元。商业银行依靠牌照优势在市场中形成垄断地位,且参与主体从国有银行扩展至股份行,如中信银行、光大银行、平安银行均在此期间相继入场汽车金融业务

3)调整期(2004-2007 年):车贷风险暴露,汽融公司登场。与保险公司合作的车贷险模式导致部分银行逐步放宽了审批门槛,潜在风险积聚。2003 年10 月银监会出台《汽车金融公司管理办法》,确立汽车金融公司监管框架。2004年 8 月上汽通用汽车金融公司成立,这是《汽车金融公司管理办法》实施后中国首家汽车金融公司,标志着中国汽车金融业开始向汽车金融服务公司主导的专业化时期转换。

上汽通用汽车金融公司是国内最大的汽车金融公司,截止 2012年 12 月,上汽通用汽车金融公司业务范围已扩展至全国 30 个省 300 多个城市,为逾百万购车者提供贷款服务。随后大众、丰田、福特、奔驰等汽车金融公司纷纷落地。2004 年 10 月 1 日,银监会又出台了《汽车贷款管理办法》,以取代《汽车消费贷款管理办法》,进一步规范了汽车消费信贷业务。中国汽车消费信贷开始向专业化、规模化方向发展。在这个过程中,保险公司的车贷险业务在整个汽车消费信贷市场的作用日趋淡化,专业汽车信贷服务企业开始出现,银行与汽车金融公司开始进行全面竞争。

4)振兴期(2008-2012 年):汽融公司崛起,租赁模式入局。以海外及国产主机厂为背景的汽车金融公司接连入场,业务模式日趋成熟,行业开始由银行垄断时代快速切换至银行、汽融公司全面竞争时代。2008 年银监会出台新版《汽车金融公司管理办法》,拓宽汽车金融公司业务范围,包括允许提供汽车融资租赁业务。在汽融公司崛起、汽车销量回暖的驱动下,汽融市场规模同比增速明显56回升,2010 年末市场规模恢复至 2003 年末水平。

5)多元竞争期(2013-2020 年):多方主体并存,政策加大支持。2013 年起互联网金融 快速兴起,互联网平台、融资租赁公司等新兴参与者进入市场,银行、汽融公司、租赁公司、互联网平台等多元主体并存的局面逐渐形成。近年来,在我国扩大内需、刺激消费大背景下,汽融领域的利好政策不断出台,如下调汽车贷款首付比例,延长还款期限,放宽汽车金融公司的融资渠道、监管指标等。这一阶段汽融市场规模同比增速稳定于 20%-30%,行业在多元格局渐成、政策支持加大的驱动下保持快速增长。

此外,近几年我国汽车金融公司数量增长几乎停滞,截止目前总共不过十余家,且大部份都是外资主导。

造成以上局面的原因除了国内消费者的消费意识和方式不同于国外,主要还在于汽车金融公司的资金来源主要来源于银行的资金拆借,导致我国汽车金融公司成本高。再者,国内汽车市场的不够成熟和信用体系不够健全等都加大了汽车金融的风险。

实际上,我国汽车消费信贷有很大的发展潜力,蕴藏着巨大的商机。根据中国汽车工业协会的预测,到 2025 年,中国汽车金融业将有 5250 亿元的市场容量。目前,中国汽车消费信贷开始向专业化、规模化方向发展,有力地激活了汽车消费市场。

3.2.2 汽车金融的渗透率

根据中国汽车流通协会数据,新车金融渗透率从 2015 年的不足 28%上升至2020 年的 50%,其中主流合资品牌的零售渗透率在 50-60%、主流豪华车品牌的零售渗透率在 60-70%(甚至更高)。二手车金融渗透率也在互联网汽车平台的带动下快速增长,达到约 30%左右。公开数据显示,2021 年中国汽车金融渗透率约 53%;2022 年渗透率约 58%;2023 年渗透率预计将超过 60%。

数据来源:思翰产业研究院

3.2.3 汽车金融运行情况

2004 年 8 月 3 日,国内第一家汽车金融公司上海通用汽车金融有限责任公司经过中国银保监会批准正式开业,自此之后,包括丰田、通用、福特、大众、沃尔沃等汽车厂商均在华建立了汽车金融公司,而国内自主品牌华晨、长安等也提出了发展汽车金融的计划,正在等待有管部门的审批。

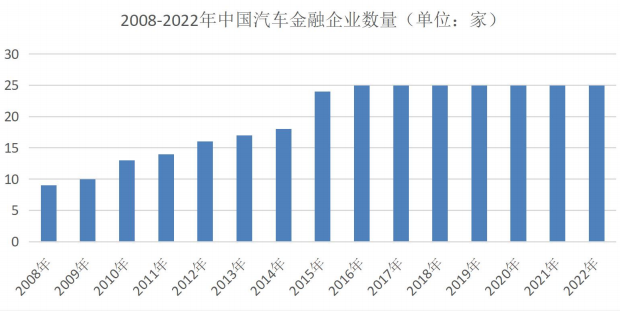

从汽车金融公司数量变化来看,2008-2016 年,汽车金融公司数量逐年增长;2016 年后,汽车金融企业数量停止增长,至 2022 年底,国内保持着 25 家汽车金融公司的数量。

数据来源:思翰产业研究院58

近年来,在消费升级、互联网金融快速发展等多重因素的影响下,汽车金融需求市场得到快速释放,市场规模不断扩大。根据中国银行业协会公布的数据,截至 2021 年底,全国 25 家汽车金融公司资产规模首次突破万亿元大关,达到10068.94 亿元人民币,同比增长 3.01%。未来汽车金融公司资产将继续保持大幅上涨,资产质量保持稳定。

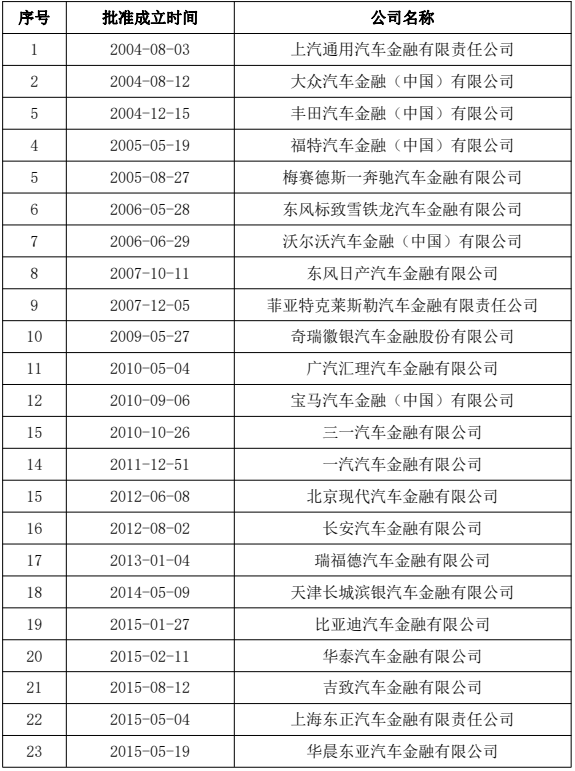

图表:截至 2022 年中国汽车金融公司名录

2015-09-18山东豪沃汽车金融有限公司及2016-02-19 裕隆汽车金融(中国)有限公司

数据来源:思翰产业研究院

在汽车金融大家族里,各成员各自精彩,各自无奈,但它们又都不约而同地瞄准了新能源汽车市场:25 家汽车金融公司 2022 年新能源汽车贷款金额同比增长 90.68%;数字浪潮下的银行汽车金融业务抢滩新能源;正在加速出清,并回归租赁本源的融资租赁行业加大投入拓展新能源车业务,造车新势力更是对融资租赁业务模式青睐有加;新能源车险市场成核心增长极,全年保费有望达 708 亿元,同比增长 102%;汽车金融交易平台也将新能源视为转型契机。

3.2.4 汽车金融业务结构

1.汽车电商模式

如:汽车之家、易车网等媒体汽车电商平台,这些平台凭借着电商运营积累了大量忠实用户和有效数据,其中新车用户数据占比非常大,与他们合作的金融公司能够凭借专业的数据分析及线上风险评估工具,有效地将专车购车群体从平台庞大的数据库中筛选出来,为这类用户群体提供更便捷的购车服务。

2.p2p 汽车金融平台模式

如:名车贷、好车贷、聚车金融等 p2p 汽车金融平台,P2P 汽车金融的兴起对于过去传统的汽车金融具有比较大的冲击力,尤其是对于传统银行。不论是从贷款的申请、放款的周期还是还款的时间上来看,P2P 平台相对来说会更加灵活,尤其是对于一些金额不是特别大的汽车贷款来说。

3.汽车厂商模式

如:丰田、大众、上海通用等汽车厂商纷纷投推出了汽车贷款,其实汽车厂商们推出金融由来已久,其目的和电商平台一致,意图通过金融房贷来吸引消费者购车,也会通过线上线下相结合的方式来推广自己的金融服务,汽车厂商直接进军互联网金融也是优势明显。

4.C2C 综合服务平台模式

如:人人车、瓜子二手车等汽车后市场的 C2C 平台模式,能直指用户痛点而广受欢迎。这种 C2C 的模式对于提升汽车保险业的服务水平具有非常积极的作用,C2C 平台的模式二手车以及金融服务正逐渐受到业内外人士的关注。

5.经销商模式

相比传统银行而言,汽车厂商推出的金融公司甚至还可以灵活地采取旧车置换抵首付款的方式,但是最终的交易还是要通过线下来完成,经销商作为传统的线下汽车零售商,在未来的互联网时代在汽车互联网金融领域或可以有一番较大的作为。

3.2.5 汽车金融企业运营

NO.1 上汽通用汽车金融有限责任公司(合资)

NO.2 宝马汽车金融(中国)限公司(合资)

NO.3 大众汽车金融(中国)有限公司(外资)

NO.4 东风日产汽车金融有限公司(合资)

NO.5 广汽汇理汽车金融有限公司(合资)

NO.6 奇瑞徽银汽车金融股份有限公司

NO.7 长安汽车金融股份有限公司

NO.8 丰田汽车金融(中国)股份有限公司(外资)

NO.9 吉致汽车金融有限公司(合资)61

NO.10 北京现代汽车金融有限公司(合资)

NO.11 天津长城滨银汽车金融有限公司(合资)

NO.12 福特汽车金融有限公司(外资)

NO.13 瑞福德汽车金融有限公司(合资)

NO.14 上海东正汽车金融股份有限公司

NO.15 比亚迪汽车金融有限公司

NO.16 梅赛德斯-奔驰汽车金融有限公司(外资)

NO.17 三一汽车金融有限公司

NO.18 沃尔沃汽车金融(中国)有限公司

NO.19 东风标致雪铁龙汽车金融有限公司(合资)

NO.20 华泰汽车金融有限公司

NO.21 菲亚特克莱斯勒汽车金融有限公司

NO.22 一汽汽车金融有限公司

NO.23 裕隆汽车金融(中国)公司

NO.24 华晨东亚汽车金融有限公司

NO.25 山东豪沃汽车金融有限公司

3.2.6 汽车金融市场格局

目前汽车金融行业主要有四类参与主体,包括银行、汽车金融公司、融资租赁公司、互联网平台等。前两者占据市场主要地位,从前两类机构来看,均存在头部玩家马太效应,相较商业银行而言,汽融公司资产质量更好;从互联网平台来看,互联网巨头们纷纷加入市场进行布局。

1、四类参与主体构成汽车金融多元竞争格局

目前汽车金融行业主要有四类参与主体,包括银行、汽车金融公司、融资租赁公司、互联网平台等。早期银行曾凭借牌照垄断先发布局,在市场独占鳌头;62后期 25 家汽车金融公司陆续开业,依靠主机厂资源、经销商渠道、购车客群基础等优势成为后起之秀;目前融资租赁公司、互联网平台也作为新兴玩家相继入局,汽车金融行业呈多元竞争格局。

2、汽车金融公司为主力竞争者

从市场份额来看,2019 年汽车金融公司占据汽车金融市场(1.8 万亿元)的半壁江山(50%),为行业最大参与者。银行市占率约为 30%,融资租赁公司、互联网平台等其他机构仅占据剩余约 20%的份额。

3、汽融公司和商业银行:头部玩家马太效应明显

从 25 家汽车金融公司的资产份额占比来看,上汽通用、宝马、奔驰、大众和东风日产汽车金融的 2019 年末总资产规模位列前 5,按总资产计的 CR5 达到49.8%。头部汽车金融公司大多为较早一批成立的公司,具有较强的先发优势、主机厂品牌和资源优势,头部效应较为明显。

在商业银行中,平安银行开展汽车金融较早,2019 年末平安汽车金融贷款余额达 1792.2 亿元,仅其一家银行便在 1.8 万亿元的汽车金融市场中占据约 10%的份额。

4、互联网平台:新兴势力增长迅猛,业务模式更为多元

互联网汽车金融的参与主体包括汽车电商平台、互联网汽车金融平台、网络小贷公司及其他互联网公司;根据所持不同的业务牌照,业务模式涵盖了融资租赁、小额贷款、助贷等类型。

互联网汽融于 2013 年兴起后经历了迅速增长,2018 年以来 BATJ 等互联网巨头也纷纷入局,如阿里巴巴领投大搜车,腾讯投资易鑫、人人车、天天拍车,京东数科上线车白条等,成为汽融市场争夺的下一个高地。

编辑:沈吟秋

来源:思瀚产业研究院发布《2023-2027 年中国汽车融资租赁业市场调研及投资前景预测报告》

新时代、新起点、新变革、新挑战的千年未有之大变局背景下,思瀚产业研究院作为中国产业咨询领域的资讯与项目咨询服务企业。坚持辩证唯物主义的思想方法:运用对立统一的观点,在详尽占有材料的基础上,具体情况具体分析,实事求是,通过分析事物产生的背景、环境、历史条件,事物发展的全过程,事物的内部联系和外部联系,从而抓住事物的实质。

为企业提供专业的产业咨询服务,主要服务包含行业研究报告、专项定制、可研报告、商业计划、产业规划等业务。多年来以用心、专业和高质量的服务结果赢得了广大客户信赖和好评,在业内拥有良好的口碑。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告