1)行业概况

细胞医疗产业是包括细胞检测存储、细胞产品研发和细胞治疗在内的整个产业,目前细胞医疗涉及的主要细胞类型是干细胞和免疫细胞,这类细胞具有高度繁殖和分化潜能,可帮助替换患者体内受损或异常死亡的细胞,从而达到恢复患者身体机能的目的。

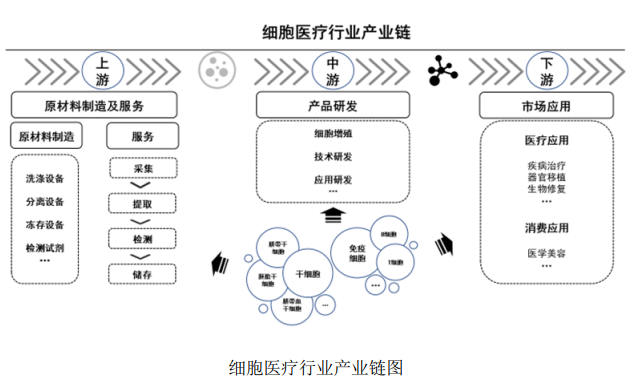

目前我国细胞医疗产业已经初步形成了上、中、下较为完整的产业链,其中上游的细胞检测储存是最成熟的一环,相关业务主要集中在上游,而中游的细胞增殖及药物研发和下游的临床治疗及应用仍有待进一步拓展,业务目前大多处于临床实验阶段或市场实验阶段。处于上游的主要是细胞检测与存储企业及机构,细胞储存是指通过一定的方法将细胞中的干细胞、免疫细胞保存一定的期限,保证细胞的功能和活性不受明显的影响,为中游及下游提供细胞来源,是细胞医疗产业的重要基础之一。

细胞医疗产业链中游是细胞增殖与药物研发企业,主要从事细胞加工、技术研发工作,囊括细胞增殖、细胞药物研发、实验室处理配套产品(如检测试剂)等,为细胞医疗产业下游企业或医疗机构提供用于研究或临床的细胞制品或制备服务。下游包括开展细胞治疗临床研究及应用的医疗机构,以及一些医疗美容服务机构。

纵观中国细胞医疗产业过去几十年的发展,由模糊、混乱逐步走向规范化、产业化、明确化,在此过程中,政府支持的力度逐步加强。我国细胞医疗尤其是干细胞基础研究已走在全球前列,但临床转化方面依然面临着瓶颈。近年来,细胞医疗下游的应用研究受到国家及地方政府高度重视,有力地促进了细胞医疗产业从上游储存向下游应用的转化。随着细胞临床治疗的相关法律标准的发布,中国逐渐进入细胞临床治疗全面、有序发展的时代。

2)市场规模情况

近几年,我国细胞医疗行业迅猛发展,市场规模快速扩大。根据智研咨询发布的《2020-2026 年中国细胞市场行情动态及投资规模预测报告》显示,我国细胞医疗行业市场规模从 2014 年的 155 亿元增长到了 2019 年的 806 亿元。预计到2026 年,细胞医疗产业市场规模为 1,876 亿元,其中免疫细胞市场规模为 142 亿元,干细胞市场规模为 1,734 亿元。

目前细胞医疗行业包括干细胞医疗和免疫细胞医疗,从细分行业看,根据共研网的分析报告显示,2016 年至 2021 年,中国干细胞医疗行业规模稳步增长,2021 年市场规模已达 1,042 亿元,预计 2022 年行业市场规模有望达到 1,158 亿元。

细胞治疗临床研究及其应用不仅是细胞医疗行业最受关注的细分领域,也已成为当今生物医学最热门的研究领域之一,并在越来越多的疾病领域发挥重要作用。根据费若斯特沙利文报告,中国的细胞免疫治疗市场规模预计于 2021 年至2023 年由 13 亿元升至 102 亿元,复合年增长率为 181.5%。根据美国国立卫生研究院管理的临床研究登记系统(Clinicaltrials.gov)数据显示,目前全球登记的细胞临床研究项目主要是成体干细胞临床试验,涉及血液病、肿瘤、神经系统疾病、心脏疾病、免疫系统疾病等领域,截至 2022 年 1 月 4 日,美国干细胞临床研究项目数量达到 2,865 项,中国、法国和德国的干细胞临床研究项目数量分别为 659项、378 项和 329 项,中国已经成为仅次于美国的第二大市场。

3)未来发展趋势

①法律法规及行业政策加速出台,行业监管体系进一步规范

1993 年 5 月,原卫生部颁布了《人的体细胞治疗及基因治疗临床研究质控要点》,开启了我国人体细胞医疗的法制化管理进程。后续《脐带血造血干细胞库管理办法(试行)》《人体细胞治疗研究和制剂质量控制技术指导原则》等文件陆续出台,对人体细胞的采集及胞制剂的质量控制标准进行了规范,但相关规定较为宽泛。

2015 年 7月原国家卫生计生委与原国家食品药品监督管理总局联合发布了《干细胞临床研究管理办法(试行)》和《干细胞制剂质量控制及临床前研究指导原则(试行)》,对干细胞临床研究监管路径进行了系统性的规定。

近年来,随着我国政府对细胞医疗产业的重视程度不断提高,相关法律法规与指导标准加速出台,管理体系不断完善并逐渐精细化,除《中华人民共和国药品管理法》《药物临床试验质量管理规范(2020 年版)》《生物医学新技术临床应用管理条例(征求意见稿)》等生物医药领域一般适用性法规外,还针对细胞医疗行业出台了一系列规范与指导文件。

如国家药监局分别于 2017 年至 2022 年间陆续发布了《细胞治疗产品研究与评价技术指导原则(试行)》《人源性干细胞及其衍生细胞治疗产品临床试验技术指导原则(征求意见稿)》《药品生产质量管理规范-细胞治疗产品附录(征求意见稿)》《免疫细胞治疗产品药学研究与评价技术指导原则(试行)》等文件,对细胞医疗产品的研发和生产进行具体的规范和指导。同期,卫健委也发布《体细胞治疗临床研究和转化应用管理办法(试行)》《国家限制类技术临床应用管理规范(2022 年版)》等文件,对体细胞、造血干细胞等具体类型的细胞产品的研发和临床应用进行管理。

当前,我国基本建立了涵盖细胞采集、细胞储存及细胞治疗产品研发和临床应用的法治化管理体系,相关规定正进一步朝着精细化、具体化发展,将持续规范并促进细胞医疗产业的健康良性发展。

②下游应用领域将进一步拓展

近年来,生物医药产业发展受到更为广泛的关注,细胞医疗是生物医药产业中最具创新力、发展前景最广阔的细分领域。由于自体细胞治疗相关并发症的风险较低、患者存活率的提高、可负担性和无移植物抗宿主病风险等优点,干细胞和免疫细胞在器官修复、组织再生、免疫调控和机体年轻化方面潜力巨大。

同时,随着国家鼓励性政策以及新的细胞医疗产品或临床应用相关法律法规的陆续出台、患者对细胞医疗的普及程度及接受程度逐步提高等,细胞医疗在我国进入了新的发展阶段。基于干细胞和免疫细胞的新型疗法和个性化药物的研发活动持续增加,细胞技术的应用范围也将随着研究的深化而得到进一步拓展。

③市场发展空间潜力巨大

虽然许多早期试验证明了细胞治疗的安全性和有效性,但只有少数细胞产品实现了商业化,这也表明细胞治疗市场仍处于早期阶段,市场前景广阔。随着国内细胞医疗研究的持续深化以及细胞医疗产品的不断商业化推广,越来越多的制药企业、医疗卫生单位、高校和科研单位进入到细胞医疗领域,这将带动整个细胞医疗市场规模不断扩大。

现代医学对个性化药物的需求量不断上升,越来越多的人存储干细胞、免疫细胞等自体细胞用于未来治疗。相比国外成熟的细胞医疗产业链,我国仅细胞上游制备和存储产业较为成熟,但全国整体细胞存储率比例仍不足 1%,地区储存率也不平衡,与发达国家 10%-15%的存储率相比差距较大。根据 QYResearch 的调研报告显示,如果以 15%的渗透率计算,中国细胞存储市场规模将超过千亿元。

近年来,以药品形式申报的细胞医疗项目正在快速增长,同时针对重大难治性疾病,越来越多的细胞临床研究机构申请开展了细胞临床研究项目。针对糖尿病、中风、帕金森、渐冻症、硬皮病、囊性纤维化、多发性硬化症等的细胞药物已经进入临床研究阶段,广泛的细胞医疗新药研发活动推动了细胞医疗市场的发展。

根据国际糖尿病联盟(IDF)发布的最新数据显示,截至 2021 年,全球约有5.37 亿的患者,中国糖尿病患者人数达 1.41 亿人。数据显示,目前我国有上亿级别的糖尿病患者、心血管病患者,以及千万级别的阿尔茨海默病患以及血液肿瘤病患正等待着更积极有效的治疗,未来随着监管政策的明确以及相关药品的获批上市,我国细胞医疗产业的市场潜力巨大。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告