(1)我国染料行业发展历程及行业现状

中国的纺织染料制造业是伴随着下游纺织印染工业的发展而不断成长的。新中国成立之初我国染料工业已有一定规模,年产量达 5,200 吨,产品以硫化染料为主,还有少量的酸性染料和直接染料。随着改革开放的不断深入和我国纺织工业的快速发展,染料工业取得了举世瞩目的成就。

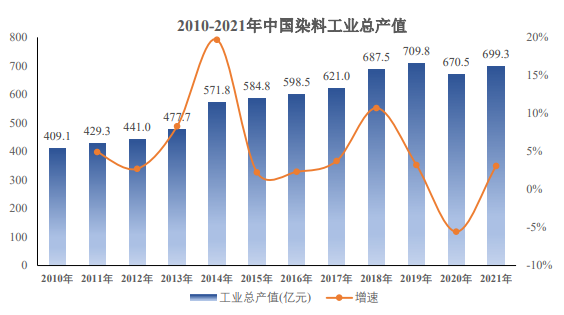

全国染料产量方面,2016 年产量为 92.8 万吨,2017 年产量为 99.0 万吨,2018年产量为 81.2 万吨,2019 年产量为 79.0 万吨,2020 年产量为 76.9 万吨,2021 年产量为 85.6 万吨。2018 年至 2020 年,我国染料产量呈下滑的趋势,主要原因在于 2018年我国进入环保政策的密集落地期,伴随多项环保法律及政策的落实,各地政府对相关区域内的染料制造企业进行了集中整改,不少环保设施不达标的染料生产企业被限产甚至停产,导致染料制造业的整体开工率及产量有一定程度的下降。2021年,我国染料产量开始回升,且超过 2018 年的染料产量。

2018 年至 2021 年,染料工业总产值分别为 687.5 亿元、709.8 亿元、670.5 亿元和 699.3 亿元,销售收入分别为 681.5 亿元、688.3 亿元、609 亿元和和 641.5 亿元。

我国染料行业绩效不断提升。虽然国内部分染料中小企业在 2018、2019 年因环保、安全问题停产、限产,导致当年的染料产量有所下降,但产业结构的调整和市场供需的变化使染料产品的价格出现了较大幅度的增长,行业结构得到进一步优化,具有环保安全技术优势的企业获得进一步发展空间。2020 年,受下游印染行业不景气影响,染料行业的总产值及销售收入均有所下滑。

数据来源:中国染料工业协会

(2)分散染料是染料类别中规模最大的品种

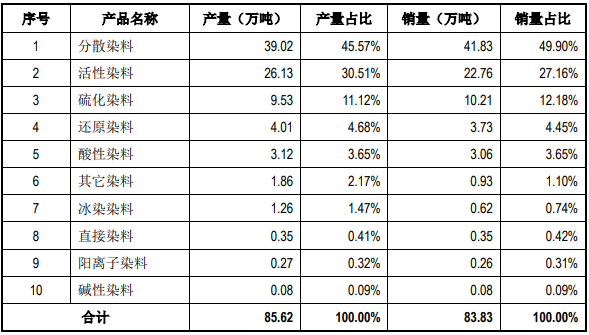

我国可生产的染料品种超过 1,200 个,每年生产的品种有 700 多个,品种超过100 个的有分散染料、活性染料和酸性染料。2021 年,我国染料总产量为 85.6 万吨,

其中,分散染料产量占比 45.57%,活性染料占比 30.51%,分散染料的占比最大。2021年,各类染料产品产量和销量概况如下:

数据来源:《2021 中国染料工业年鉴》

数据来源:中国染料工业协会

我国生产的分散染料主要有偶氮类、蒽醌类和杂环类等。其中,偶氮类占比约75%、蒽醌类占比约 20%、杂环类约 5%9。公司生产的分散染料主要为偶氮类和杂环类,其具有生产周期短、产量大、色谱全等特点。

(3)全国各省市分散染料出口情况

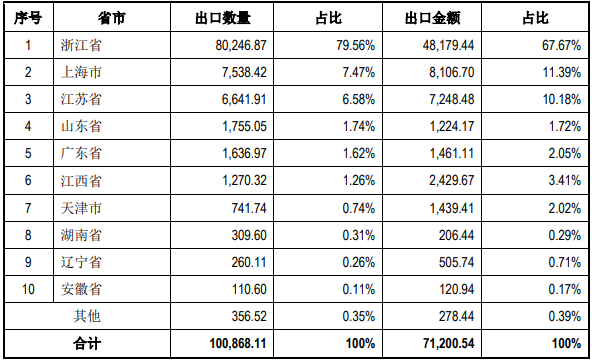

2021 年,我国各省市分散染料出口总量为 100,868.11 吨,出口总额达 71,200.54万美元。我国染料行业区域性特征明显,染料产能主要聚集在江浙沪地区,浙江省、上海市及江苏省为出口排名前三省份,出口数量达 94,427.20 吨,占比为 93.61%;其中浙江省分散染料出口数量 80,246.87 吨,占比 79.56%;出口金额为 48,179.44 万美元,占比为 67.67%,浙江省出口数量和金额占比均较高的原因系浙江省是目前我国乃至世界上最大的染料生产基地,集中了 60 多家染料生产企业。

单位:吨、万美元

数据来源:《2021 中国染料工业年鉴》

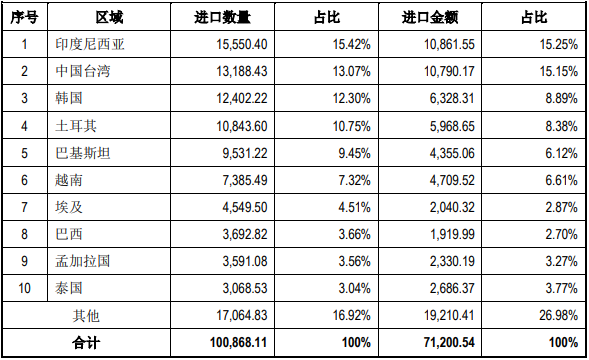

(4)世界各区域分散染料的进口情况

作为染料行业的下游产业,印染产业逐渐向东南亚等人力、土地成本较低廉的地区转移,中国与东南亚地区企业间的生产联动及贸易合作得到加强。发行人前五大外销客户位于中国台湾、印度尼西亚以及土耳其等区域。2021 年从中国进口分散染料的世界各国和地区中,印度尼西亚、中国台湾以及韩国等东亚、东南亚区域居前列。其中印度尼西亚、中国台湾进口分散染料金额均超过 1 亿美元;韩国、土耳其、巴基斯坦及越南的进口金额也均超过了 4,000 万美元。

单位:吨、万美元

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告